Содержание

Самозанятые – это свободные исполнители, которые сами находят себе заказчиков и клиентов. Такую деятельность еще нельзя назвать бизнесом в полном смысле, но это уже не наемная работа. В какой-то момент некоторым самозанятым хочется развития, поэтому возникает вопрос, как оформить переход с самозанятости на ИП.

Правовой статус физлица в бизнесе

Для начала надо разобраться в правовом статусе физических лиц в бизнесе. В статье 2 ГК РФ можно найти такие признаки предпринимательской деятельности:

- самостоятельная;

- рисковая;

- систематическая;

- направленная на получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Предложить свои услуги или товары физическое лицо может в статусе:

- исполнителя по гражданско-правовому договору;

- самозанятого;

- индивидуального предпринимателя.

И поскольку мы говорим о легальной деятельности, то возникает вопрос – как все это оформить документально и как платить налоги с полученных доходов.

Если у человека нет статуса самозанятого или ИП, то свои доходы он может самостоятельно задекларировать раз в год и заплатить НДФЛ. Но здесь есть нюанс – если он оказал услуги или выполнил работы для коммерческого заказчика, то последний должен удержать с вознаграждения НДФЛ и перечислить его в бюджет, а также заплатить за исполнителя страховые взносы (от 15% до 30% с дохода).

Самозанятые и индивидуальные предприниматели с обязательствами перед государством разбираются сами и за свой счет. Именно поэтому для коммерческих заказчиков выгоднее сотрудничать с ними, а не с обычными физлицами.

Что такое НПД и кто его платит

Еще в 2019 году ФНС разработала специальный налоговый режим НПД (налог на профессиональный доход). Это очень простая и выгодная система налогообложения, которая быстро стала популярной.

Вот ее основные признаки:

- налоговая ставка от 4% до 6% с дохода;

- годовой доход – не более 2,4 млн рублей;

- запрет на перепродажу товаров и многие виды деятельности;

- отсутствие наемных работников;

- освобождение от отчетности и применения кассовых аппаратов.

Работать на этом режиме могут только те, кто прошел регистрацию в качестве плательщика НПД. Причем эта налоговая система доступна не только самозанятым физлицам, но и индивидуальным предпринимателям. По данным ФНС, в 2024 году из 10 млн зарегистрированных плательщиков НПД около 500 тысяч человек имеют статус ИП.

Таким образом, можно быть индивидуальным предпринимателем, но при этом работать в рамках режима для самозанятых.

Дополнительные возможности ИП

Возникает вопрос – если на НПД могут работать и самозанятые, и индивидуальные предприниматели, зачем что-то менять?

Действительно, если ИП вписывается в условия применения режима НПД, и его это устраивает, то особой разницы с самозанятым нет. Но ведь мы говорим о планировании развития бизнеса, и как раз здесь у предпринимателя больше возможностей, чем у самозанятого:

- несколько разных налоговых режимов, а не только НПД;

- неограниченный доход (если применять общую систему налогообложения);

- право нанимать работников;

- минимальные ограничения по видам деятельности;

- дополнительные льготы от государства.

Получается, что переход с самозанятого на ИП обязателен в случае превышения установленного лимита дохода (2,4 млн рублей), желания начать новые виды деятельности или необходимости нанять работников.

Если же самозанятый просто нарушит условия применения НПД, но при этом не зарегистрирует ИП, то он становится обычным физическим лицом. А это значит, что коммерческим заказчикам работать с ним станет невыгодно. Да и с заказчиками-физлицами работать будет сложнее, чем на НПД.

Как оформить переход с самозанятого на ИП

Теперь о том, как перейти с самозанятости на ИП. Напомним, что это необходимо, если вас больше не устраивают ограничения налогового режима НПД. Просто становиться индивидуальным предпринимателем без смены системы налогообложения нет особого смысла.

Тем не менее, это не запрещено, поэтому можно стать ИП на НПД, например, для открытия расчетного счета в банке (такие счета открывают только юридическим лицам и индивидуальным предпринимателям).

Регистрация ИП – достаточно простая процедура, которая потребует минимум документов и затрат. В подробностях читайте здесь или сразу переходите в бесплатный сервис для подготовки документов.

Уже через три рабочих дня после подачи документов вы получите на электронный ящик письмо с выпиской ЕГРИП (Единый госреестр индивидуальных предпринимателей). Теперь вы – ИП, который применяет налоговый режим НПД. А это значит, что все ограничения этой системы налогообложения продолжают для вас действовать.

Как поменять режим с НПД на другой

Чтобы воспользоваться дополнительными возможностями статуса индивидуального предпринимателя, вам надо сняться с учета плательщика НПД.

Но перед этим советуем хотя бы кратко ознакомиться с другими вариантами налогообложения:

- общая система (ОСНО);

- патентная система (ПСН);

- единый сельхозналог (ЕСХН);

- упрощенная (УСН) в вариантах «Доходы» и «Доходы минус расходы».

Режимы существенно отличаются между собой условиями применения:

- разрешенным доходом и численностью работников;

- налоговыми ставками;

- допустимыми видами деятельности;

- налоговой базой, в частности, возможностью учитывать расходы;

- региональными особенностями.

Все эти нюансы знают только специалисты, поэтому желательно перед уходом с НПД получить консультацию, где вам сделают расчет налоговой нагрузки для разных систем.

По общему правилу, добровольно перейти ИП с НПД на УСН в середине года нельзя. То же самое относится к ЕСХН. Чтобы оформить патент, ждать конца года не требуется, главное – подать заявление за 10 рабочих дней до начала действия патента. Переход на ОСНО возможен в любое время, но на этой системе самая высокая налоговая нагрузка, если нет права на льготы.

Важно: запрет на переход на УСН (ЕСХН) в середине года не действует, если речь идет о только что зарегистрированном индивидуальном предпринимателе. У бывшего самозанятого такое право есть в течение 30 дней после регистрации ИП.

Вот что отвечает ФНС на такой вопрос в письме от 25.11.2021 N СД-4-3/16437@: «Учитывая изложенное, в случае, если физическое лицо, применяющее специальный налоговый режим НПД, зарегистрировался в качестве индивидуального предпринимателя и представил уведомление о переходе на УСН, то он перестает соответствовать условиям применения НПД и признается налогоплательщиком, перешедшим на УСН с даты постановки его на учет в налоговом органе».

Предположим, вы из самозанятого стали ИП, но пропустили 30-дневный срок после регистрации, в течение которого могли перейти на УСН. В таком случае придется оставаться на НПД до конца года, потому что заявление о добровольном переходе на упрощенку у вас не примут. Надо будет дождаться начала нового года, только не забудьте подать уведомление о переходе до конца текущего года.

Но есть и другая возможность ухода с НПД на УСН в середине года – нарушение условий применения налога на профдоход. После этого для подачи уведомления у вас будет 20 дней.

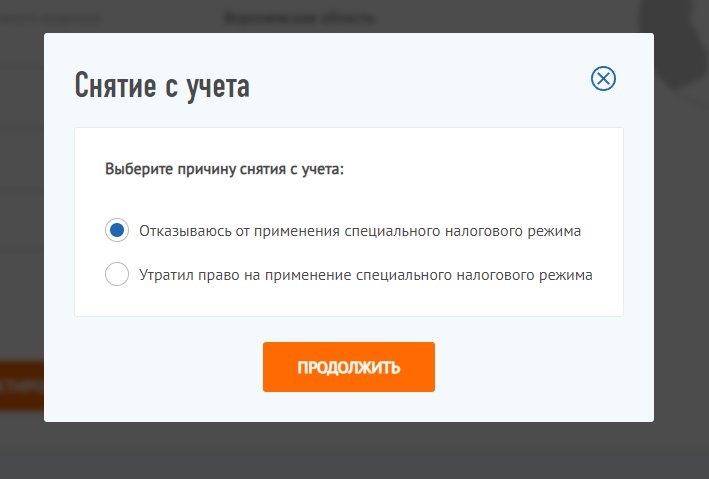

Отказ от уплаты налога на профессиональный доход оформляется в личном кабинете плательщика НПД. Для этого зайдите в «Настройки» и перейдите в профиль пользователя. Нажмите внизу страницы кнопку «Снять с учета», после чего выберите причину снятия.

Важно: если вы, уже будучи зарегистрированными в качестве ИП, просто откажетесь от НПД, то будете автоматически переведены на ОСНО. Чтобы оказаться на льготном налоговом режиме, надо заранее подать уведомление о переходе на УСН (ЕСХН) или заявление на патент.

Выводы

- НПД – это специальный налоговый режим, который могут применять не только самозанятые-физлица, но и индивидуальные предприниматели.

- Если самозанятый зарегистрирует ИП, то он останется плательщиком НПД, и на него продолжат действовать все ограничения этого режима (доход до 2,4 млн рублей, запрет на наемных работников и многие виды деятельности).

- Человек, который из самозанятого стал ИП, может перейти на УСН в течение 30 дней после регистрации в качестве индивидуального предпринимателя. Для этого надо подать уведомление о переходе по соответствующей форме.

- Если этот срок упущен, то для перехода надо ждать конца года либо сообщить об утрате права на НПД в связи с нарушением его условий. В таком случае у вас есть 20 дней на подачу уведомления о переходе на упрощенку. Для перехода с НПД на ПСН или ОСНО ждать конца года не требуется.

- Вместе с новыми правами бывший самозанятый, который стал индивидуальным предпринимателем на любом другом режиме, кроме НПД, получает обязанности по сдаче отчетности, самостоятельном расчете и уплате налогов, применению кассового аппарата и др.