Содержание

С 2021 года в декларации по УСН следует указывать коды налоговой ставки в разделах, в которых исчисляется сумма налога. Что это за коды и где их взять? Давайте разберемся с этими вопросами на конкретных примерах.

Действующая с начала 2025 года форма декларации по УСН утверждена приказом ФНС от 02.10.2024 № ЕД-7-3/813@. Ранее применялась форма из приказа от 25.12.2020 № ЕД-7-3/958@, но теперь она отменена.

Ставки налога при УСН

В статье 346.20 Налогового кодекса прописаны ставки налога, применяемые в общем случае. Это 6% для тех компаний и ИП, кто выбрал УСН с объектом «Доходы», и 15% – для УСН с объектом «Доходы, уменьшенные на величину расходов». Вместе с тем в той же статье прописано, что для отдельных категорий налогоплательщиков или видов деятельности региональные власти своими законами вправе эти ставки снижать. При этом действуют следующие правила:

- вместо 6% может быть установлена ставка в пределах 1%-6%;

- вместо 15% – в пределах 5%-15%;

- для ИП может быть установлена ставка 0% («налоговые каникулы»).

Для примера рассмотрим Тюменскую область – там действует региональный закон от 31.03.2015 № 21. В 2024 году для упрощенной системы применяются такие ставки:

- УСН Доходы – 4% (для IT-сферы – 1%);

- УСН Доходы минус расходы – 5%.

Пониженные ставки действуют во многих регионах. Обычно они вводятся лишь для отдельных направлений предпринимательской деятельности, которые власти желают поддержать.

Примечание. До 2025 года при превышении определенных лимитов действовали повышенные ставки УСН -8% и 20%. Однако теперь они отменены. Зато при доходе более 60 млн рублей на УСН нужно платить НДС.

Обоснование пониженной ставки

Применение льготной ставки, установленной законом субъекта Российской Федерации, следует обосновывать в декларации по УСН. А именно, требуется прописывать коды обоснования применения налоговой ставки. Для этого введены новые поля:

- для объекта «Доходы» в разделе 2.1.1 предназначена строка 124;

- для объекта «Доходы-расходы» – в разделе 2.2 строка 264.

Обратите внимание, что обоснование применения налоговой ставки требуется не всем. Код вписывают лишь компании и ИП, которые платят налог при УСН по сниженной ставке. Если же она не введена региональными властями для вашего вида деятельности, и вы платите «упрощенный» налог по ставке 6% или 15%, то указанные строки заполняются прочерками.

Из чего состоит код обоснования ставки

Порядок формирования кода обоснования применения пониженной налоговой ставки в декларации по УСН есть в приложении № 2 к Приказу ФНС № ЕД-7-3/958@ (пункты 5.6 и 7.15). Показатель складывается из двух составляющих:

- Код из приложения № 5 к Порядку заполнения декларации. Он вписывается в первые 7 полей. Этот код представляет собой номер статьи 346.20 НК РФ и ее конкретного пункта, в котором закреплено право региональных органов на понижение ставки УСН.

- Формируемый налогоплательщиком код. Он занимает 12 полей после «/». Это номер статьи регионального закона, ее часть (пункт) и подпункт, если есть. Подразумевается статья, в которой прописана пониженная ставка, применяемая компанией или ИП.

Вторая часть кода формируется по таким правилам:

- порядок указания реквизитов: номер статьи, части, подпункта;

- под каждый номер отводится 4 ячейки;

- каждый знак прописывается в отдельной ячейке, включая «.», если она есть в номере (например, часть 1.1);

- пустые поля слева от номера или отсутствующие элементы следует заполнить нулями (то есть статья 3 кодируется как «0003»);

- если у нормы нет части или пункта, все 4 ячейки заполняются нулями (например, статья 2 без пунктов кодируется как «000200000000»).

Региональные законы

Итак, для формирования кода обоснования пониженной ставки УСН надо найти региональный закон, а в нем – статью (пункт, подпункт), в которой она прописана. Сделать это проще всего на портале налоговой службы. Алгоритм такой:

- Зайдите в раздел УСН на сайте ФНС.

- Посмотрите в верхней строке, нужный ли регион выбран (обычно браузер определяет его автоматически). Другой регион можно выбрать из списка, который раскрывается при нажатии на галочку либо найти в строке поиска.

- Промотайте страницу вниз, примерно до середины, пока на экране не появится раздел «Информация ниже зависит от вашего региона». Здесь будет ссылка на нужный вам региональный закон:

- Скачайте акт и найдите в нем статью, устанавливающую ту ставку налога, которую вы применяете.

Теперь перейдем к практике и покажем формирование кода обоснования пониженной ставки, установленной законом субъекта Российской Федерации.

ООО на пониженной ставке УСН

Для первого примера возьмем небольшую фирму из Читы (Забайкальский край) на УСН Доходы минус расходы, которая занимается приемом вторсырья и передачей его на переработку. В регионе действует закон от 4 мая 2010 года № 360-ЗЗК. Согласно пункту 2 части 1 статьи 1 Закона, для налогоплательщиков, у которых «…за налоговый (отчетный) период не менее 70% составили доходы от осуществления видов деятельности, включенных в группу 38.21 «Обработка и утилизация неопасных отходов», ставка УСН «доходы минус расходы» равна 5%.

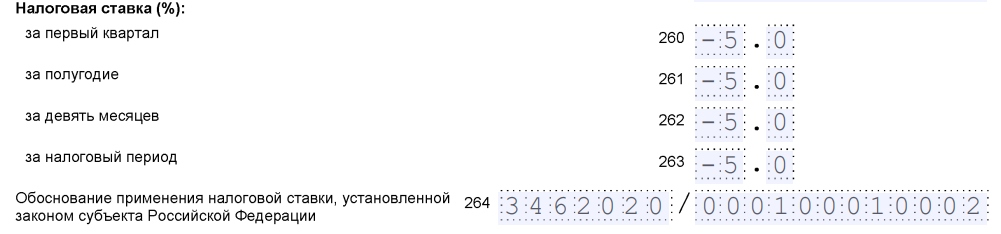

Код обоснования ставки в указанном случае будет формироваться так:

- первые 7 знаков – «3462020», это код из Приложения № 5 к порядку заполнения декларации. В нем закодирована статья НК РФ 346.20 и ее часть 2 – именно он дает право субъектам РФ устанавливать ставку налога при «расходном» УСН в пределах 5%-15%;

- 12 знаков после «/» – «000100010002», это код, означающий статью 1, част 1, пункт 2, то есть норму регионального акта, в которой прописана пониженная ставка (номер закона не указывают).

Итак, мы сформировали код обоснования применения пониженной налоговой ставки. Как заполнить соответствующее поле в декларации, показано на изображении ниже:

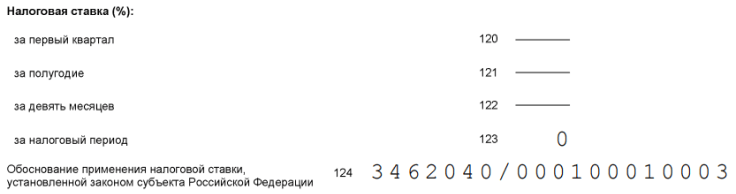

ИП на налоговых каникулах

Рассмотрим, как должен сформировать код обоснования ставки предприниматель из Брянска, получивший право на налоговые каникулы. Имеется в виду ставка 0% для ИП из социальной, научной или производственной сферы. Применять ее можно в течение двух лет после регистрации, которая, в свою очередь, должна состояться после вступления в силу регионального закона о налоговых каникулах.

Наш ИП попадает под закон Брянской области от 3 октября 2016 года № 75-З, в пункте 3 части 1 статьи 1 которого закреплена ставка 0%. Код для него будет выглядеть так:

- «3462040» – код из Приложения № 5, означающий часть 4 статьи 346.20 (в нем указано, что регионы могут вводить «налоговые каникулы» для ИП);

- «000100010003» – код, означающий статью 1, часть 1 пункт 3 указанного закона, где прописана норма о введении ставки 0%.

Таким образом, код обоснования для предпринимателя из примера будет иметь следующий вид.

Ответы на вопросы

Какой код обоснования в соответствии с приложением №5 к порядку заполнения декларации, а также номер, пункт и подпункт статьи закона субъекта РФ? Какой код обоснования в соответствии с приложением №5 к порядку заполнения декларации, а также номер, пункт и подпункт статьи закона субъекта РФ? ИП на УСН без работников, по Ханты-Мансийскому автоном-округу

Код обоснования указывается в декларации только в случае, если применяется пониженная ставка налога, установленная в регионе для определенной деятельности и/или объекта.

Первая часть кода обоснования (указывается до знака «/») выбирается в зависимости от объекта налогообложения из приложения №5 к порядку заполнения декларации: • для УСН «доходы» — 3462010; • для УСН «доходы — расходы» — 3462020. Вторая часть кода (после знака «/») должна содержать номер, пункт и подпункт статьи закона, которым применяемая пониженная ставка введена в регионе. Под каждый номер выделено 4 знака, всего их 12. Номер закона указывать не нужно. • для всего бизнеса на УСН «доходы — расходы» — 5% (пункт 3 статьи 2 закона №166-ОЗ); • для определенных сфер (их довольно много) на УСН «доходы» — 5% (пункт 2 статьи 2); • для отдельных сфер, пострадавших от пандемии, на УСН «доходы» — 1% (пункт 2.1 статьи 2); • для МСП на УСН «доходы», признанных социальными предприятиями — 1% (пункт 4 статьи 2). Чтобы сформировать вторую часть кода, следует определить, на основании какой из этих преференций применяется пониженная ставка.

Например, для ИП на УСН с объектом «доходы-расходы» из ХМАО код будет «3462020/000200030000». В данном случае вторая часть кода расшифровывается как «статья 2, пункт 3, подпункта нет» (то есть 0). Другой пример — для салона красоты на УСН «доходы» из ХМАО код будет «3462010/000202.10007». Расшифровка второй части кода «статья 2, пункт 2.1, подпункт 7». Точка в номере подпункта считается самостоятельным знаком.

В Ханты-Мансийском АО ставки налога при УСН понижены в соответствии с законом от 30.12.2008 № 166-ОЗ. В 2021 применялись разные пониженные ставки:

20 января 2022