Содержание

Обратите внимание! Эта статья рассказывает про предельное значение базы для расчета страховых взносов, которое действовало в 2024 году. Про значение этого показателя, актуальное в 2025 году, читайте здесь.

Для расчета взносов на страхование работников с высокими зарплатами действует регрессивная шкала ставок. Благодаря ей компании экономят на страховых отчислениях, расскажем, как это происходило в 2024 году.

Основные понятия

С 2023 года взносы, которые работодатели платят за сотрудников, делятся на две группы в зависимости от того, куда и как их нужно перечислять:

- в ФНС – отчисления на ОПС, ВНиМ и ОМС. Сейчас они рассчитываются не отдельно, а единой суммой;

- в СФР – на страхование от травматизма.

Вторую группу страховых взносов в этой статье мы не рассматриваем. Все, что описано дальше, относится к первой группе отчислений.

До 2023 года у каждого вида взносов из первой группы была своя ставка. Теперь же страхователи считают все суммы, которые нужно перечислить на пенсию, медицину и больничные работников совместно. Ставка зависит от двух факторов:

- Величины бизнеса. Компании категории МСП применяют пониженные ставки с выплаты работникам свыше МРОТ.

- Предельной величины или лимита базы для начисления взносов. Это значение рассчитывается по определенной формуле и утверждается Правительством. Страхователи применяют более низкую ставку, когда выплата нанятому лицу с начала года превышает это предельное значение.

Кроме того, лимит базы используется для определения максимальной суммы пособий, в том числе больничного. Об этом мы рассказали в конце статьи.

Как считается предельное значение

Правительство ежегодно определяет предельную базу на следующий год. Актуальный порядок расчета прописан в статье 421 НК РФ (пункт 5.1):

- Берется средняя заработная плата по стране за тот год, для которого делается расчет. Эта величина может быть только плановой, поскольку речь идет про будущий год. Ее прогнозирует Министерство экономического развития РФ.

- Считается средняя годовая заработная плата: показатель из пункта 1 умножается на 12.

- Полученное значение умножается на коэффициент 2,3 и округляется по математическим правилам до тысяч.

Величина лимита на каждый следующий год утверждается постановлением Правительства в конце текущего года. Предельная база по страховым взносам на 2024 год установлена в постановлении от 10.11.2023 № 1883 – это 2 225 000 рублей.

Динамика показателя

Ниже приводится таблица, в которой мы собрали предельные значения базы за последние годы.

| Год | ОПС | ОМС | ВНиМ |

|---|---|---|---|

2020 |

1 292 000 |

— |

912 000 |

2021 |

1 465 000 |

— |

966 000 |

2022 |

1 565 000 |

— |

1 032 000 |

2023 |

1 917 000 |

||

2024 |

2 225 000 |

||

Как видно, до 2023 года устанавливались два самостоятельных лимита по ОПС и ВНиМ. По медицинским взносам порога не было.

Теперь же один общий показатель действует для всех отчислений, причем с 2023 года его значение существенно увеличилось. И если, скажем, в 2022 году компания начинала экономить на страховании работника по ВНиМ, когда его доход достигал 1 032 000 рублей, то в 2024 году этот показатель вырос более чем в 2 раза и составил 2 225 000 рублей.

Как применять лимит базы

При начислении страховых взносов каждый раз необходимо:

- Брать сумму выплаты работнику с 1 января текущего года по последний день месяца, за который делается расчет.

- Если есть какие-то суммы, на которые страховые платежи не начисляются, их учитывать не нужно.

- Применить к полученной базе тариф. Если она не превысила лимит, применяется обычный тариф. Если величина базы выше предельного значения текущего года, для расчета взносов нужно взять пониженный тариф.

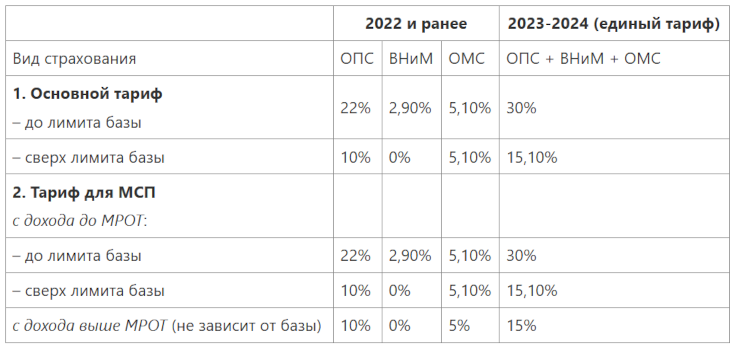

Основные тарифы представлены в таблице:

Как понять, нужно ли кому-то из вашей компании считать страховые суммы с учетом лимита в 2024 году? Достаточно лишь разделить предельную базу для взносов на 12 месяцев: 2 225 000 / 12 = 185 416,67 рублей. Это уровень ежемесячного дохода работника, в пределах которого ставка не меняется.

Иначе говоря, если ваши сотрудники получают меньше 185 000 рублей в месяц, превышения лимита не происходит. Нужно лишь учитывать, что принимается в расчет не только заработная плата, но и прочие облагаемые выплаты, если они были.

Пример для МСП

ООО «Гамма» относится к категории малого бизнеса. Она платит одному из своих квалифицированных специалистов 290 000 рублей в месяц. Рассчитаем страховые платежи с учетом того, что МРОТ в 2024 году – 19 242 рубля.

Определим, когда произойдет превышение зарплатного лимита: 2 225 000 / 290 000. Нас интересует только целая часть результата, а это 7. То есть выплата за первые 7 месяцев – с января по июль – уложится в лимит, а в августе произойдет его превышение.

Примечание: закон требует считать базу по взносам нарастающим итогом, то есть с начала года до конца того месяца, за который производится расчет. Как это делается, мы показали в этой статье (применение тарифов для МСП рассмотрено в Примере 2). Здесь же мы показываем только принцип работы лимита базы. Поэтому в нашем примере будем считать страховые суммы помесячно исходя из того, что доход работника в течение года постоянный.

За каждый месяц с января по июль включительно платежи считаем по тарифу 30% с выплаты до МРОТ и 15% – свыше МРОТ: 19 242 * 30% + (290 000 — 19 242) * 15% = 46 386,3.

В августе лимит будет преодолен, однако когда к сумме выплаты за январь-июль добавится 19 242 рубля, превышения еще не произойдет: 290 000 * 7 + 19 242 = 2 049 242 < 2 225 000. Значит, к выплате в пределах МРОТ за август нужно применить тариф 30%, то есть платеж будет таким же, как в предыдущие месяцы.

За каждый из четырех месяцев с сентября по декабрь считать отчисления будем по тарифу 15,1% до МРОТ и 15% – свыше МРОТ: 19 242 * 15,1% + (290 000 — 19 242) * 15% = 43 519,24.

Общая сумма взносов за год: 46 386,3 * 8 + 43 519,24 * 4 = 545 167,36 рубля.

Несложно посчитать, что если бы уменьшения тарифа не было, сумма страховых отчислений за год составила бы: 46 386,3 * 12 = 556 635,6 рублей. Экономия в размере 11 468,24 рубля (556 635,6 — 545 167,36) не такая большая, но она будет тем существеннее, чем выше доход человека. Если работников много, регрессивная шкала даст более выраженный эффект.

Это может быть интересно

Пример для крупного бизнеса

На тех же данных рассчитаем, сколько сэкономит компания, применяющая тарифы не для МСП, то есть 30% в пределах лимита и 15,1% – свыше него.

С января по июль взносы считаем так: 290 000 * 30% = 87 000 за каждый из семи месяцев.

В августе будет превышение порогового значения базы, поэтому расчет посложней:

- Доход с начала года по конец августа – 290 000 * 8 = 2 320 000.

- Часть дохода в пределах 2 225 000 облагается взносами по ставке 30%: 2 225 000 * 30% = 667 500.

- Часть дохода свыше этой суммы в размере 95 000 (2 320 000 — 2 225 000) облагается по ставке 15,1%: 95 000 * 15,1% = 14 345.

- Общий размер взносов с начала января по конец августа: 667 500 + 14 345 = 681 845.

- Уменьшаем полученное значение на отчисления за январь-июль и получаем сумму за август: 681 845 — 87 000 * 7 = 72 845.

С сентября по декабрь применяем тариф 15,1%: 290 000 * 15,1% = 43 790 за каждый из четырех месяцев.

Всего отчислений на страхование за год: 87 000 * 7 + 72 845 + 43 790 * 4 = 857 005 рублей.

Если бы уменьшение тарифа после достижения лимита не применялось, размер взносов был бы таким: 290 000 * 30% * 12 = 1 044 000 рублей. Экономия составляет 186 995 рублей (1 044 000 — 857 005), что гораздо существеннее, чем в первом примере. И это только в расчете за одного работника.

Предельная база для больничного

От лимита базы по взносам зависит и размер пособия по нетрудоспособности. Его считают исходя из заработка за два календарных года, предшествующих году расчета, и при этом:

- Средний заработок за каждый из двух лет берется в сумме, не более предельной величины базы за тот же год (п. 3.2 ст. 14 закона 225-ФЗ от 29.13.2006).

- Средний дневной заработок не может быть больше, чем сумма предельных величин базы за эти два года, деленная на 730 (п. 3.3 той же статьи).

Например, если больничный работнику начисляется в 2024 году, то в расчетный период войдут 2022 и 2023 годы. При этом какой бы большой ни была зарплата, за 2022 год можно взять заработок не более 1 032 000 рублей, а за 2023 год – не более 1 917 000 рублей.

Средний дневной заработок для расчета пособия по нетрудоспособности в 2024 году берется в размере не более чем (1 032 000 + 1 917 000) / 730 = 4 039,73 рублей. Это максимально возможный размер выплаты за один день больничного.

Работодатель заплатит только за первые три дня болезни, остальные деньги поступят работнику из СФР. Поэтому максимальная выплата по больничному от компании в 2024 году равна: 4 039,73 * 3 = 12 119,19 рублей.

Мы рассмотрели, что такое предельная величина базы по взносам на страхование, как она формируется и применяется. Этот лимит важен для компаний с большими зарплатами: от него зависит тариф для расчета страховых отчислений, а также максимальный размер больничного пособия.