Содержание

Приказом от 30.11.2022 N ЕД-7-8/1133@ ФНС утвердила несколько новых форм для работы с единым налоговым счетом (ЕНС). Среди них есть и заявление о распоряжении путем зачета суммой денежных средств.

Зачем нужно заявление о распоряжении суммой средств на ЕНС

Все или почти все деньги, которые компания перечисляет в бюджет, попадают на ее единый налоговый счет. Оттуда ФНС их списывает согласно тому, что налогоплательщик указал в уведомлении по ЕНП, декларации или расчете. Деньги списываются с ЕНС в определенном порядке:

- недоимка по НДФЛ;

- текущий НДФЛ;

- недоимка по прочим налогам и взносам;

- текущие налоги и взносы;

- пени;

- проценты;

- штрафы.

Если после уплаты всего, что причитается на заданную дату, на ЕНС остались деньги, компания может ими распорядиться на свое усмотрение. Их можно оставить на ЕНС, и тогда в следующий раз придется пополнять налоговый счет на меньшую сумму. Кроме того, излишек с ЕНС можно вернуть на расчетный счет компании. Для этого заполняется заявление по форме КНД 1112542.

Есть еще один вариант — зачесть деньги с ЕНС согласно ст. 78 НК РФ. Для этого и предназначается заявление о распоряжении путем зачета по форме КНД 1150057. Вот куда можно направить излишек с ЕНС с его помощью:

- В счет исполнения обязанности другого лица по уплате налогов, сборов, взносов и так далее. То есть со своего налогового счета можно перенаправить деньги на ЕНС кого-то другого. Это правило было приостановлено в 2023 году из-за технических сложностей. Но с начала 2024 оно работает.

- В счет исполнения собственной предстоящей обязанности по уплате конкретного налога (сбора, взноса). Например, в счет страховых взносов ИП за себя. Это практиковали многие ИП в начале 2023 года. Зачем это делалось и почему сейчас этого делать не обязательно, пояснено чуть ниже.

- В счет погашения задолженности, которая не учитывается в совокупной налоговой обязанности. То есть излишек денег с ЕНС можно направить на оплату того, что не входит в ЕНП.

Что означает зачет в счет исполнения предстоящей обязанности

Зачтенные в счет собственной предстоящей обязанности суммы попадают в отложенную переплату и не учитываются на балансе ЕНС, который отражается в личном кабинете налогоплательщика. Эти деньги резервируются за конкретным платежом, например, за взносами ИП за себя. Когда наступает срок уплаты, ФНС забирает сумму из отложенной переплаты и списывает в счет погашения платежа.

Если до наступления срока списания указанного платежа наступит срок уплаты по другой обязанности, а на сальдо ЕНС не будет хватать денег, ФНС возьмет их из отложенной переплаты.

Ажиотаж вокруг заявлений о зачете в 2023 году

В первой половине 2023 года вокруг рассматриваемого заявления было очень много разговоров. Дело в том, что его подавали ИП на УСН Доходы и ПСН, чтобы получить возможность сразу уменьшать налоговые платежи за счет взносов. Тогда действовали старые правила, при которых ИП должен был сначала фактически перечислить взносы, а только потом уменьшать на эти суммы свои авансы по УСН или стоимость патента.

С введением ЕНС возникла проблема с фактической уплатой страховых взносов ИП в целях уменьшения налогов. Ведь по закону они списывались с ЕНС в последний день срока их уплаты. А именно, 31 декабря текущего года списывались взносы в минимальном размере, который прописан в НК РФ, а 1 июля следующего года — переменная часть взносов, равная 1% с суммы дохода более 300 тыс. рублей.

Таким образом, перечисление суммы страховых взносов на ЕНС еще ничего не означало. Чтобы они считались фактически уплаченными, необходимо было после пополнения ЕНС подать то самое заявление о зачете суммы сальдо в счет страховых взносов ИП.

Новый порядок стал сложностью для многих предпринимателей. А некоторые и вовсе платили взносы на ЕНС без зачета, поскольку даже не знали о необходимости подать заявление. Все шло к тому, что по окончании 2023 года ФНС должна была начислить пени тысячам ИП, которые неправомерно занизили авансы по УСН и стоимость патентов. Ведь если заявление не подано, то взносы не уплачены. А если взносы не уплачены, снижать налоги на их суммы было нельзя.

В итоге оказалось проще кардинально поменять нормы налогового законодательства. И это было сделано, причем задним числом. В конце июля 2023 вышел закон № 389-ФЗ, который внес много поправок в новую систему уплаты налогов через ЕНС. Среди прочего установили, что ИП на УСН «доходы» и ПСН для уменьшения налогов больше не нужно заранее платить взносы. Налог / аванс при УСН или стоимость патента разрешили уменьшать на сумму страховых отчислений ИП за себя, которая подлежит уплате в текущем году. То есть вычесть из налогов можно столько, сколько ИП должен заплатить (а не уже заплатил) в том же году в виде взносов. При этом в общем случае нельзя учитывать отчисления других лет, фактически уплаченные в текущем году. Подробнее о правилах уменьшения налогов на взносы ИП читайте в этой статье.

А раз ИП больше не нужно платить взносы заранее, то нет необходимости подавать заявление о зачете сальдо ЕНС.

Кстати, ИП на УСН Доходы — расходы также прежде было необходимо подавать заявление о зачете, чтобы уплатить свои взносы. Ведь их можно было принять в расходы только после уплаты. Однако и это положение изменили: в 2026 году ИП на УСН 15% получили возможность включать страховые взносы в состав расходов в том периоде, когда наступает срок их уплаты, даже если они фактически не уплачены (пп. 3 п. 2 ст. 346.17 НК РФ). То есть ИП на расходной УСН теперь тоже нет необходимости заранее вносить взносы за себя и подавать заявление о зачете, чтобы уменьшить на их сумму налоговую базу.

Тем не менее часть ИП это заявление подают, поскольку привыкли вносить страховые отчисления частями в течение года. И чтобы эти суммы не «висели» на сальдо ЕНС, их зачитывают. Кроме того, есть и другие случаи, когда может пригодиться это заявление. Например, если компания собирается подать уточненную декларацию с суммой налога к доплате.

Как заполнить заявление

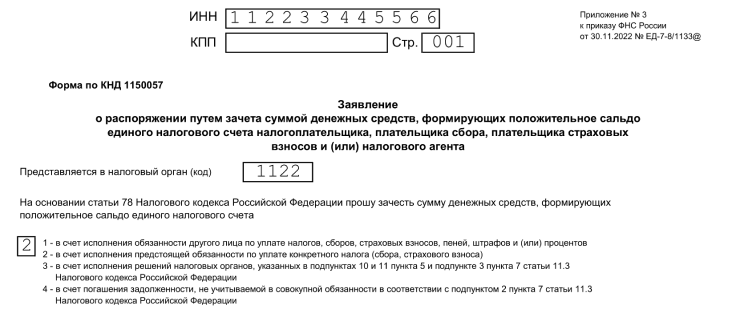

Бланк есть в приложении № 3 к приказу ФНС от 30.11.2022 N ЕД-7-8/1133@.

Скачать бланк заявления о распоряжении путем зачета суммой денежных средств

Заявление простое, приводим образец заполнения первой страницы.

Вверху надо указать ИНН и номер своей налоговой. Ниже укажите значение «2», если хотите зачесть деньги в счет исполнения собственной предстоящей обязанности по уплате взносов или налога. Коды для остальных случаев можно посмотреть на самом бланке заявления. Далее впишите имя и телефон заявителя.

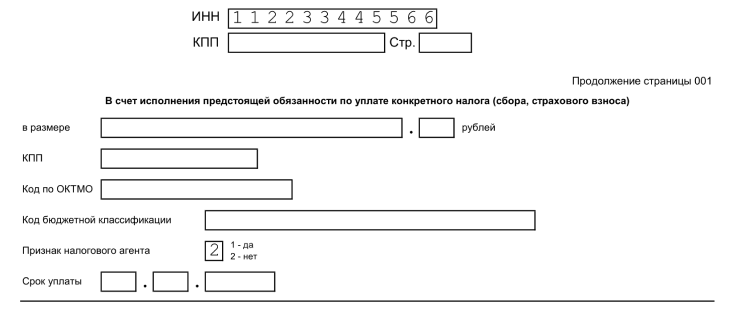

А в этом блоке заявления указывают сумму, которую нужно зачесть, свой код ОКТМО и КБК платежа, на который будут направлены деньги. Если плательщик не является налоговым агентом, в соответствующем поле нужно вписать «2».

Ответы на вопросы

Появилось ли заявление в ЛК? В личном кабинете в разделе «сервис» ЕНС появилось «Заявление о распоряжении путём зачёта в счёт исполнения предстоящей обязанности». Скажите, пожалуйста, это то заявление, которое надо подавать на фиксированные взносы?

Это заявление теперь можно заполнить в ЛК ИП. Его подают после пополнения ЕНС, чтобы ФНС отнесла уплаченную сумму на взносы ИП за себя. Чтобы сформировать и отправить это заявление, нужно перейти в раздел «Жизненные ситуации», затем выбрать «Распорядиться сальдо ЕНС» и нажать «Заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности». Заявление нужно подписать электронной подписью.

28 марта 2023