Содержание

ИП на всех налоговых режимах, кроме АУСН и НПД, обязаны платить страховые взносы за себя. Они состоят из двух частей: фиксированной и переменной – 1% от дохода за год свыше 300 тыс. ₽. У предпринимателей порой возникает вопрос: нужно ли платить 1 процент при патенте? Сразу ответим – да, нужно. Но рассчитывается эта сумма с особенностями. Расскажем, как именно, и покажем на примерах.

С чего нужно платить взнос 1%

Взнос, который условно называют 1% на ОПС или переменным взносом, вносится на обязательное пенсионное страхование. Он начисляется с разницы между годовым доходом ИП и лимитом в 300 000 ₽.

Что же такое годовой доход ИП на патенте? Это вовсе не та сумма, которую он реально получил от своего бизнеса. Это так называемый потенциально возможный к получению годовой доход (ПВГД), установленный законом субъекта РФ для определенного вида деятельности. Именно ПВГД является базой для расчета как стоимости патента, так и переменной части взносов. Это следует из пп. 5 п. 9 ст. 430 НК РФ и ст. 346.47 НК РФ.

Важно: 1% на ОПС у ИП на ПСН не зависит от того, какой доход он фактически получил. Эта сумма всегда считается от потенциально возможного годового дохода.

Есть предельное значение этого взноса – оно прописано в пп. 2 п. 1.2 ст. 430 НК РФ. В 2026 году такой максимум составляет 321 818 ₽. Даже если взнос 1% на ОПС получился больше 321 818 ₽, заплатить нужно только эту сумму.

Как найти свой ПВГД

Потенциально возможный доход указан на оборотной стороне патента (Приложение к приказу ФНС РФ от 04.12.2020 № КЧ-7-3/881@). По строке 010 таблицы «Расчет налога» отражается ПВГД за полный календарный год. Если же патент приобретен на меньший срок, показатель нужно рассчитать так:

ПВГД (стр. 010) / 365 дней х Налоговый период (стр. 020)

Налоговый период – это количество дней срока, на который выдан патент.

Однако если ИП только присматривается к ПСН, ему нужно знать ПВГД заранее, чтобы оценить стоимость патента и сумму страховых взносов. Наиболее корректный способ – заглянуть в региональный закон о патентной системе.

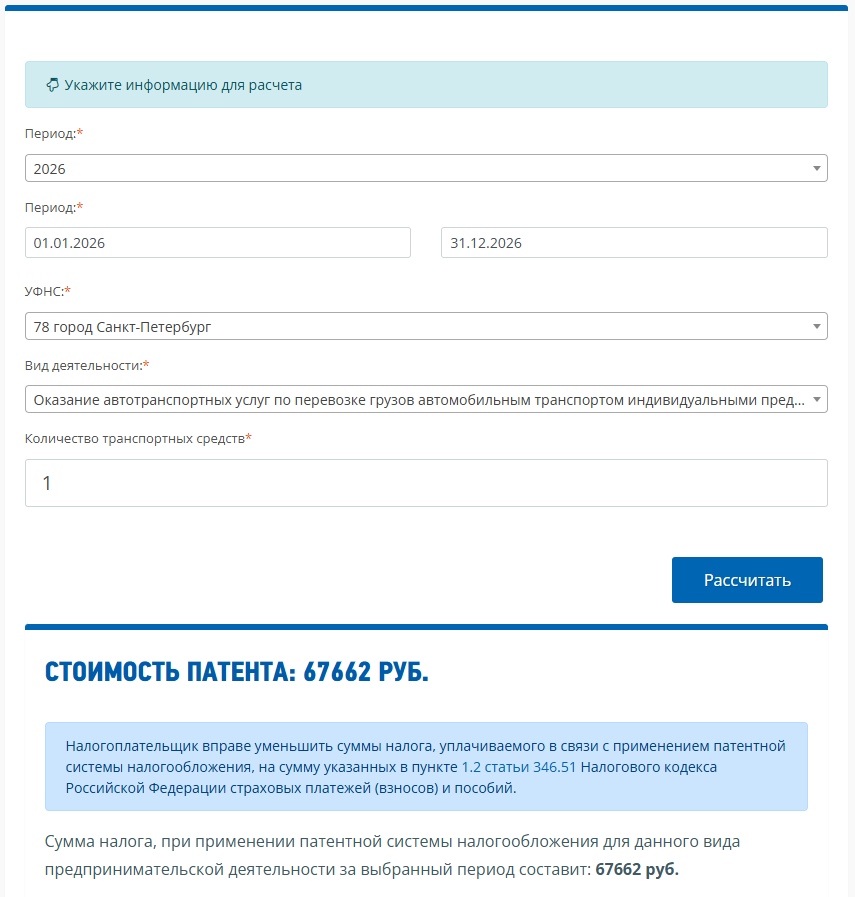

Для примера возьмем предпринимателя из Санкт-Петербурга и рассчитаем для него стоимость патента по грузоперевозке на одно транспортное средство. ПВГД будем искать в законе «О введении на территории Санкт-Петербурга патентной системы налогообложения» от 16 октября 2013 года (в редакции от 19 декабря 2025 года).

Согласно положениям этого закона, базовый ПВГД для грузоперевозки равен 900 000 ₽, однако показатель нужно скорректировать на коэффициент-дефлятор для патентной системы. В 2026 году он равен 1,253 (приказ Минэкономразвития РФ от от 06.11.2025 № 734).

Таким образом, ПВГД для ИП из примера равен: 900 000×1,253 = 1 127 700 ₽ – именно столько, по мнению законодателей Санкт-Петербурга, заработает местный ИП на грузоперевозках за полный 2026 год.

Этот метод определения ПВГД точный, но сложный: нужно найти действующую редакцию закона и изучить его. Вместе с тем есть еще один вполне допустимый метод – ориентироваться на стоимость патента в калькуляторе ФНС. Его нельзя назвать безупречно точным, поскольку из-за округления он иногда дает результат с погрешностью в несколько рублей. Но для общего понятия о сумме ПВГД этот вариант вполне годится.

Суть в следующем. Патент стоит ровно 6% от потенциального дохода. Соответственно, если известна стоимость патента, то легко рассчитать потенциальный доход: ПВГД = Стоимость патента / 6×100.

Для сравнения найдем на основе метода «по калькулятору» ПВГД для того же ИП из Санкт-Петербурга, который занимается грузоперевозкой. Введем в калькулятор ФНС параметры патента:

Итак, патент стоит 67 662 ₽. Считаем ПВГД: 67 662 / 6×100 = 1 127 700 ₽ – это ровно столько же, сколько мы получили на основе расчета по региональному закону.

Как посчитать 1% на ОПС

Теперь ПВГД нужно уменьшить на 300 000 и от полученного результата взять 1%: Взнос 1% на ОПС = (ПВГД − 300 000) × 1%

В нашем примере расчет будет такой: (1 127 700 − 300 000) × 1 / 100 = 8 277 ₽.

А дальше начинаются нюансы, ведь в реальности ситуации у всех ИП разные. Рассмотрим некоторые из них.

Когда патентов несколько

Если в течение года ИП покупал несколько патентов одновременно или по очереди, для определения дохода ему нужно сложить ПВГД по каждому патенту.

Представим, что наш ИП из Санкт-Петербурга дополнительно купил в 2026 году патент на ту же деятельность в Ленинградской области стоимостью 36 000 ₽. Рассчитаем ПВГД методом «по калькулятору»: 36 000 / 6 × 100 = 600 000 ₽.

Считаем общий доход по двум патентам: 1 127 700 + 600 000 = 1 727 700 ₽ – с этой суммы ИП должен рассчитать взнос 1% на ОПС.

Определим сумму страховых отчислений: (1 727 700 – 300 000) × 1 / 100 = 14 277 ₽.

Когда ИП совмещает ПСН с другим режимом

Теперь о том, как рассчитать 1 процент на патенте при совмещении режимов. Чаще всего ПСН совмещают с УСН, но это может быть ОСНО или ЕСХН.

Пошаговый алгоритм расчета выглядит так:

- Определяем базу по взносам на каждом режиме. Как ее считать, сказано в упомянутом пп. 5 п. 9 ст. 430 НК РФ. Например, для УСН Доходы это весь доход предпринимателя за год в рамках упрощенки. На ПСН берем ПВГД по всем патентам.

- Складываем базы: Общая база = ПВГД по ПСН + База для исчисления взносов по другому режиму.

- Из общей базы вычитаем 300 000 ₽.

- От результата берем 1%.

Например, для УСН Доходы общая формула будет выглядеть так:

Взнос 1% на ОПС = (ПВГД по ПСН + Доход по УСН − 300 000) × 1%.

Важно: вычет 300 000 ₽ применяется к совокупной базе, а не к базе по каждому режиму отдельно.

Допустим, все тот же ИП из Санкт-Петербурга, помимо грузоперевозок ведет деятельность на упрощенной системе налогообложения. За 2026 год по УСН он получил доход в сумме 3 000 000 ₽.

Сразу применим формулу расчета взноса 1 процент свыше 300 000 при патенте. В качестве ПВГД возьмем суммарный доход по двум патентам, который определили в предыдущем примере: Взнос 1% на ОПС = (1 727 700 + 3 000 000 − 300 000) × 1% = 44 277 ₽.

Если ИП потерял право на патент

При утрате права на ПСН (например, из-за превышения лимита по доходу), считается, что предприниматель вообще не применял этот режим. То есть весь доход с начала «патентного» периода необходимо пересчитать по правилам того режима, на котором оказался ИП.

В этом случае базой для расчета взноса 1% на ОПС становится не ПВГД по патенту, а фактический доход за год, который считается по правилам нового режима.

Примечание. Многие предприниматели наряду с покупкой патента подают уведомление о переходе на УСН «Доходы», поэтому после «слета» с патента оказываются на упрощенке. Если же этого своевременно сделано не было, ИП переходит на ОСН.

Если ИП совмещал ПСН и УСН, то после утраты права на патент весь доход учитывается в рамках упрощенки. И взнос 1% на ОПС рассчитывается по правилам УСН.

Важно: в 2026 году на ПСН действует новый лимит по доходу — 20 млн рублей. Если ПСН совмещается с УСН, то при определении величины доходов для соблюдения ограничения в 20 млн ₽ учитываются доходы по обоим режимам.

Например, ПВГД предпринимателя по патенту, приобретенному на полный 2026 год – 10 млн ₽, а доход по УСН Доходы по окончании 1 квартала 2026 года – 12 млн ₽. Суммарный доход за 2026 год – 22 млн ₽, поэтому ИП считается утратившим право на ПСН. С начала 2026 года он должен пересчитать налог по правилам упрощенки, а уплаченная в бюджет стоимость патента пойдет в зачет.

Взнос 1% на ОПС предприниматель также будет считать по правилам УСН – от суммы 22 млн ₽: (22 000 000 – 300 000) × 1% = 217 000 ₽.

Не забудьте уменьшить стоимость патента на взносы

ИП на ПСН может уменьшить стоимость патента на сумму страховых взносов за себя, относящуюся к тому же году. Это распространяется и на 1% с превышения 300 000 при патенте. Причем с 2023 года нет необходимости сначала платить взносы, чтобы можно было уменьшить на них налог.

Еще одно правило: переменные отчисления на ОПС участвуют в снижении стоимости патента того года, за который начисляются, либо того, в котором истекает срок их уплаты.

Так, взносы за 2025 год, которые нужно заплатить до 1 июля 2026 года, можно учесть:

- при расчете стоимости патента в 2025 году;

- при расчете стоимости патента в 2026 году;

- распределить между этими годами в любой пропорции.

Аналогично, переменные взносы за 2026 год со сроком уплаты 1 июля 2027 года можно учесть:

- при расчете стоимости патента в 2026 году;

- при расчете стоимости патента в 2027 году;

- распределить.

Как поступить, ИП решает самостоятельно. Главное – не учитывать одну и ту же сумму дважды.

Мы рассказали про расчет переменной части взносов – 1 процент свыше 300 000 ₽ при патенте. В заключение напомним, что в 2026 году существенно изменились правила для предпринимателей на ПСН с большими доходами. Если они превысят 20 млн ₽ в течение года, ИП не просто «слетит» с патента, как было прежде. Это будет означать, что в следующем году он тоже не сможет применять ПСН. А если перейдет на упрощенку, то будет платить НДС.

Ответы на вопросы

При расчете 1% свыше 300 000 на ПСН считать пропорционально сроку действия патента?Нужно ли при расчете 1% свыше 300000 на ПСН учитывать период действия патента, т.е. считать от потенциально возможного дохода пропорционально периоду действия патенту? например, у нас патент действует 11 мес.

Вы правы в том, что потенциально возможный доход в данном случае нужно корректировать. Только считать следует не по месяцам, а по календарным дням.

ИП на ПСН при определении дохода для исчисления страховых взносов должны руководствоваться положениями статей 346.47 и 346.51 НК РФ. То есть база для расчёта взносов определяется также, как и база для расчёта налога (стоимости патента). Это сказано в пп. 5 п. 9 ст. 430 НК РФ.

Из положений статьи 346.51 следует, что если патент получен на срок менее года, потенциально возможный доход (ПВГД) нужно разделить на количество дней в этом году и умножить на то количество дней, на которое выдан патент.

Допустим, ПВГД равен 730 000 руб., а патент выдан на срок с 01.01 по 30.11 (всего 334 дня). Тогда 1% на ОПС будет определяться так: (730 000 / 365 * 334 – 300 000) * 1% = 3 680 рублей.

Как рассчитать 1% от доходов свыше 300 тыс. руб на Патенте? Здравствуйте! У меня ПСН, рассчитанный на 1 год. В самом патенте указано, что Налоговая база составляет 938500 р. Означает ли это, что помимо страховых обязательных взносов я должна оплатить еще 1% с суммы 938500 — 300000 = 638500*1% = 6385,00 руб. или нет? У меня есть еще система УСН, но доход по ней за составил 12тыс.рублей (т.е. не превышает 300 тыс.руб)

Здравствуйте!

Вы правы в том, что необходимо уплатить в счет пенсионных взносов 1% с суммы превышения доходом «лимита» в 300 тыс. рублей. Однако расчет будет немного иным. Вам необходимо посчитать общий доход по обоим налоговым режимам, затем уменьшить его на 300 тыс. и взять 1% от этой базы.

По поводу ПСН Вы рассудили верно — доходом в данном случае является именно та сумма, которая определена в качестве налоговой базы региональным законом.

По поводу УСН. Если выбрана ставка 6%, то в расчет принимается вся сумма дохода. Если Вы применяете УСН со ставкой 15%, то доход уменьшается на расходы. Для упрощения ситуации предположим, что у Вас первый случай. Расчет «дополнительных» взносов будет следующим: (938 500 + 12 000 — 300 000) х 1% = 6 505 рублей.