Содержание

Предприниматель нанимает первого сотрудника – и все сразу меняется. Вчера вы работали один и следили только за собственными налогами. Сегодня у вас появляется человек, которому вы дважды в месяц платите зарплату и которого страхуете за свой счет. Важно понимать, в какую сумму обходится каждый работник, без путаницы и лишних иллюзий.

Существенную часть нагрузки работодателя составляют страховые взносы – это вторая статья расходов по персоналу после зарплаты. Причем в 2026 году малому бизнесу платить их придется больше, чем в 2025.

Что и за кого платит ИП

Сначала о том, что платит любой работодатель за работника в 2026 году. Вместе с первым нанятым человеком у него возникает обязанность делать три платежа: НДФЛ, страховые взносы в ФНС и страховые взносы на травматизм в СФР.

НДФЛ. Наниматель выступает налоговым агентом физического лица по этому налогу. Каждый раз при выплате денег, а это минимум два раза в месяц, он считает сумму НДФЛ, удерживает и в установленный срок перечисляет в бюджет. Подробно про НДФЛ мы рассказали в этой статье.

Например, зарплата сотрудника до вычета налога – 60 000 ₽ в месяц. Ставка НДФЛ при доходе до 2,4 млн ₽ в год – 13%. Налог суммарно за месяц: 60 000 × 13% = 7 800 ₽. Работник получит на руки: 60 000 – 7 800 = 52 200 ₽.

Примечание. НДФЛ – это налог работника. Но по факту нагрузка все равно ложится на работодателя. Ведь он устанавливает зарплату так, чтобы после удержания НДФЛ сотрудник получил сумму, которая его устраивает.

Страховые взносы обоих видов начисляются на сумму выплаты работнику до вычета НДФЛ. Работодатель платит их из своих денег.

Взносы в ФНС часто называют едиными, потому что они объединяют в себе отчисления по пенсионному и медицинскому страхованию, а также по страхованию на случай нетрудоспособности или материнства. Тарифы разные, но есть базовый – это 30%. В 2026 году он действует для большинства организаций и ИП.

Взносы на травматизм в СФР платят за страхование сотрудников от несчастных случаев на работе или профессиональных заболеваний. Тариф от 0,2 до 8,5%. У большей части работодателей тариф 0,2%.

Важно: единственный режим, на котором не придется платить страховые взносы за работников в ФНС – это АУСН. Нужно платить лишь небольшую сумму в СФР. Также на этом режиме отменены взносы за самого ИП. При этом все социальные гарантии сохраняются.

Теперь можно точно определить, сколько налогов платит ИП за работника с зарплатой 60 000 ₽ в месяц. Нужно найти:

- НДФЛ. Его мы рассчитали выше – 7 800 ₽. Эти деньги удерживаются из зарплаты.

- Единые взносы по тарифу 30% – 60 000 × 30% = 18 000 ₽.

- Взносы на травматизм – 60 000 × 0,2% = 120 ₽.

- Всего за месяц выплаты будут такие: 52 200 рублей – работнику в виде зарплаты; 7 800 рублей – в ФНС в виде НДФЛ; 18 000 рублей – в ФНС в виде единых страховых взносов; 120 рублей – в СФР в виде взносов на травматизм.

- Итого: 52 200 + 7 800 + 18 000 + 120 = 78 120 ₽ – такую сумму надо иметь в виду для сотрудника с зарплатой 60 000 ₽ в месяц.

Важно: ИП может нанимать не только работников по трудовым договорам, но и исполнителей-физлиц по договорам ГПХ. С выплат им также нужно удерживать НДФЛ и платить единые взносы. Отчисления на травматизм обычно делать не нужно – только если этот вид страхования предусмотрен договором. Если предприниматель сотрудничает с самозанятыми на НПД, с выплат им он ничего удерживать не должен – они платят налог самостоятельно.

В таблице показано, что и за кого платит ИП, и из чьего кармана идут деньги:

|

Категория физлица |

НДФЛ |

Взносы в ФНС |

Взносы на травматизм |

|---|---|---|---|

|

Работники с трудовыми договорами |

ИП удерживает из выплат и перечисляет в бюджет |

ИП начисляет и платит из своих денег |

|

|

Исполнители по ДГПХ |

ИП начисляет и платит из своих денег |

Если прописано в договоре, ИП начисляет и платит из своих денег. Если нет – платить не нужно |

|

|

Самозанятые на НПД |

Платить не нужно |

||

Как считать взносы в 2026 году

По окончании расчетного месяца нужно отдельно определить сумму взносов в СФР и сумму взносов в ФНС. Принцип их расчета одинаковый, как и формула:

Взносы за месяц = База с начала года × Тариф – Взносы с начала года

Взносы считают нарастающим итогом, то есть не за каждый месяц отдельно, а с начала года. Вот пошаговый алгоритм – он универсален для обоих видов отчислений:

- Определите, с какой суммы платятся страховые взносы за работника. В эту базу включите все выплаты этому человеку с начала года: зарплату, трудовые премии, другие суммы. Некоторые выплаты не облагаются взносами. Какие именно – прямо сказано в законодательных актах: по единым взносам – в ст. 422 НК РФ, по взносам на травматизм – в ст. 20.2 закона № 125-ФЗ от 24.07.1998. Если суммы в этих статьях не перечислены, они войдут в базу.

- К базе примените тариф. О тарифах единых взносов и на травматизм расскажем дальше.

- Получается общая сумма взносов с начала года до последнего месяца включительно. Из этой суммы вычтите уже уплаченные взносы за предыдущие месяцы. Полученный результат – это и есть сумма взносов за расчетный месяц.

Тарифы отчислений в ФНС в 2026 году

Тариф взносов зависит от категории плательщика и от размера выплаты каждому человеку.

Большинство ИП считают страховые взносы за работников в 2026 году по тарифу 30%, а если выплата получилась выше предельного размера (в 2026 году это 2 979 000 ₽) – 15,1%. Предельный размер базы по взносам ежегодно устанавливается Правительством РФ. На 2026 год он утвержден постановлением № 1705 от 31.10.2025.

Важно: до 2026 года все МСП платили взносы по льготному тарифу 30% в пределах 1,5 × МРОТ и 15% с выплаты свыше 1,5 × МРОТ. С 2026 года эта льгота для МСП отменяется и остается только для приоритетных отраслей, список которых должно определить Правительство РФ.

Есть еще один льготный тариф для малого бизнеса. Производственные МСП платят страховые взносы за сотрудников в 2026 году по таким ставкам: 30% в пределах 1,5 × МРОТ + 7,6% свыше 1,5 × МРОТ. Его применяют, если основной ОКВЭД входит в список из распоряжения Правительства РФ от 11.12.2024 № 3689-р.

Оба льготных тарифа в пределах 1,5 × МРОТ снижаются с 30% до 15,1%, если выплата конкретному человеку выходит за границы предельного значения базы по взносам – 2 979 000 ₽ в 2026 году.

Тарифы взносов в ФНС на 2026 год собрали в таблице:

|

Категория плательщика |

В границах предельной базы |

Свыше предельной базы |

|---|---|---|

|

Крупный бизнес Организации и ИП – субъекты МСП не из приоритетных отраслей (рост тарифов с 2026) |

30% |

15,1% |

|

Организации и ИП – субъекты МСП из приоритетных отраслей по перечню Правительства |

в пределах 1,5 × МРОТ – 30% свыше 1,5 × МРОТ – 15% |

в пределах 1,5 × МРОТ – 15,1% свыше 1,5 × МРОТ – 15% |

|

МСП из обрабатывающей промышленности (по распоряжению Правительства РФ от 11.12.2024 № 3689-р) |

в пределах 1,5 × МРОТ – 30% свыше 1,5 × МРОТ – 7,6% |

в пределах 1,5 × МРОТ – 15,1% свыше 1,5 × МРОТ – 7,6% |

|

Аккредитованные IT-компании (рост тарифов с 2026) |

15% |

7,6% |

|

Радиоэлектронная промышленность (требуется вхождение в реестр производителей, доля профильных доходов ≥ 70%) Компании из СЭЗ, ОЭЗ и некоторые другие льготные категории |

7,6% |

0% |

Также есть полностью нулевой тариф. В 2026 году он применяется только к некоторым выплатам членов экипажей российских судов из специального реестра.

Тарифы взносов в СФР в 2026 году

На 2026 год сохраняются прежние тарифы взносов на травматизм – они не меняются уже много лет.

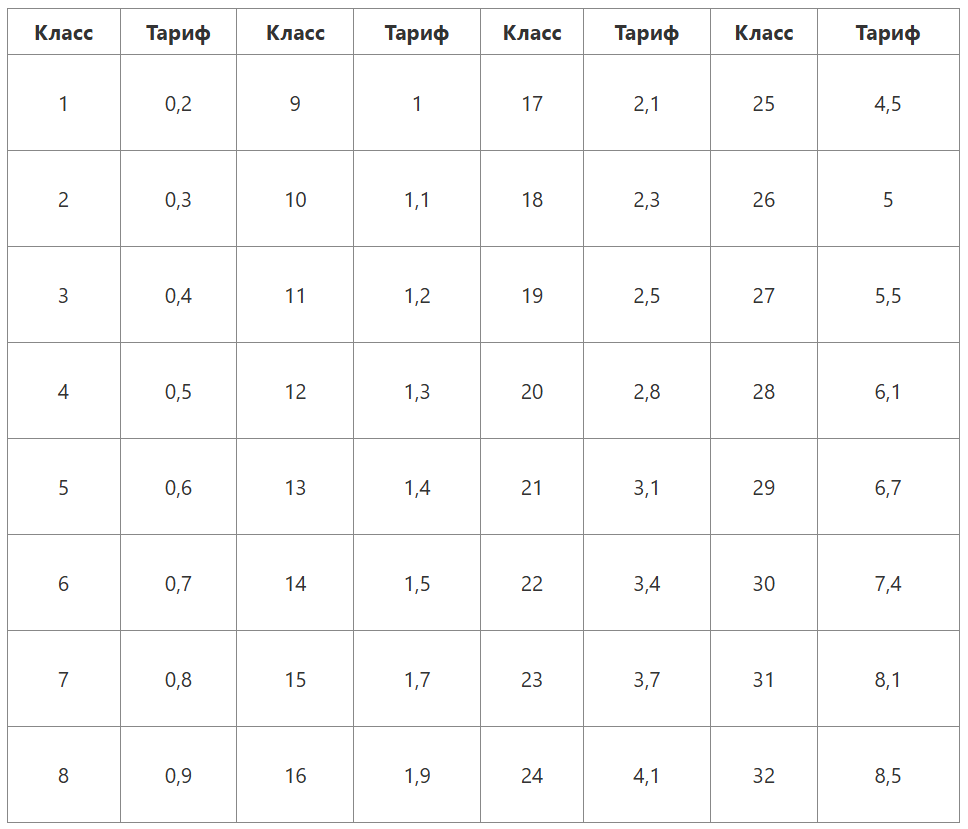

Размер взноса зависит от класса профессионального риска. Его определяют по основному ОКВЭД, ориентируясь на классификацию Минтруда из приказа № 851н от 30.12.2016. Всего выделено 32 класса, и каждому соответствует свой тариф – они установлены законом от 22.12.2005 № 179-ФЗ.

Ниже таблица тарифов взносов на травматизм на 2026 год:

Важно: на режиме АУСН не нужно считать взносы на травматизм по тарифам и классам риска. В 2026 году необходимо уплатить фиксированную годовую сумму – 2 959 ₽ за всех работников (постановление Правительства РФ от 01.11.2025 № 1729).

Когда и куда платить взносы в 2026 году

Взносы в ФНС нужно перечислять не позднее 28-го числа месяца, следующего за месяцем выплаты дохода. Зарплату выдали в январе – взносы заплатите до 28 февраля. Средства перечисляются в составе единого налогового платежа и попадают на ЕНС.

Взносы на травматизм в СФР платят по другой схеме – до 15-го числа следующего месяца. Они не входят в ЕНП и не попадают на ЕНС. Их нужно перечислять по самостоятельным реквизитам своего отделения СФР.

Примечание. Если срок выпадает на выходной, он переносится на следующий рабочий день.

В таблице показано, когда платятся страховые взносы за работников в 2026 году с учетом переноса выходных:

Примеры расчета взносов

Покажем на примерах, как считать взносы за работников малому бизнесу в 2026 году. Рассмотрим отчисления на травматизм, а также тарифы единых взносов: общий и для МСП из приоритетных отраслей.

У ИП Комарова есть сотрудник с зарплатой 60 000 ₽ в месяц. Представим, что в первом квартале 2026 года он работал без пропусков и ежемесячно получал зарплату в полной сумме. Других облагаемых и необлагаемых выплат не было. Это базовые условия. Под каждый пример мы будем их дополнять.

Задача: рассчитать взносы за январь, февраль и март.

Пример 1: взносы на травматизм

Рассчитаем, сколько денег должен платить ИП Комаров за работника в СФР. Будем исходить из того, что он применяет минимальную ставку взносов на травматизм – 0,2%.

Сделаем расчет взносов за январь:

- База с начала года – 60 000 ₽.

- Применяем тариф 0,2%: 60 000 × 0,2% = 120 ₽.

- Поскольку это первый месяц, платить нужно всю сумму – 120 ₽.

Рассчитаем взносы за февраль:

- База нарастающим итогом с начала года – 60 000 + 60 000 = 120 000 ₽.

- Умножаем на тариф: 120 000 × 0,2% = 240 ₽ – это сумма взносов по двум месяцам нарастающим итогом.

- Оплатить нужно разницу между полученной суммой и тем, что уже уплачено с начала года: 240 − 120 = 120 ₽.

Таким образом, за февраль ИП Комаров заплатит в СФР 120 ₽.

Взносы за март считаем аналогично февральским:

- База с начала года – 120 000 + 60 000 = 180 000 ₽.

- Сумма взносов нарастающим итогом: 180 000 × 0,2% = 360 ₽;

- Разница между общей суммой уплаченными взносами: 360 − 120 − 120 = 120 ₽.

Продолжаем по тому же принципу в следующие месяцы. Поскольку условия не меняются, то и сумма взносов будет постоянной – 120 ₽.

Пример 2: единые взносы по тарифу 30%

Теперь рассчитаем единые взносы по основному тарифу за того же работника ИП Комарова. Сразу понятно, что выплата даже за весь год не превысит предельную базу: 60 000 × 12 = 720 000 рублей, 720 000 < 2 979 000. Так что единые взносы будем считать по ставке 30%.

Расчет за январь:

- Берем базу выплат с начала года – 60 000 ₽.

- Применяем тариф 30%: 60 000 × 30% = 18 000 ₽ – сумма взносов с начала года.

- За первый месяц года ИП заплатит всю сумму – 18 000 ₽.

Расчет за февраль:

- База выплат с начала года – 120 000 ₽.

- Считаем взносы нарастающей суммой: 120 000 × 30% = 36 000 ₽.

- Вычитаем перечисленные взносы за январь: 36 000 − 18 000 = 18 000 ₽ – столько ИП Комарову нужно заплатить за февраль.

Аналогично считаем за март:

- База с начала года – 180 000 ₽.

- Взносы нарастающим итогом: 180 000 × 30% = 54 000 ₽.

- Вычитаем уплаченные суммы за январь и февраль: 54 000 − 18 000 − 18 000 = 18 000 ₽ – сумма взносов за март.

И так далее до конца года.

Пример 3: единые взносы по льготному тарифу 30% + 15%

Представим, что ИП Комаров ведет деятельность в одной из приоритетных отраслей, для которых в 2026 году сохранен льготный тариф взносов: 30% в пределах полутора МРОТ и 15% свыше этой суммы.

МРОТ с 1 января 2026 года составляет 27 093 ₽ (закон от 28.11.2025 № 429-ФЗ). Значит, величина 1,5 × МРОТ равна: 27 093 × 1,5 = 40 639,5 ₽.

Расчет взносов за январь:

- Выплата – 60 000 ₽.

- Считаем взносы нарастающим итогом с выплаты до 1,5 × МРОТ: 40 639,5 × 30% = 12 191,85 ₽.

- Теперь считаем взносы с суммы свыше 1,5 × МРОТ: (60 000 – 40 639,5) × 15% = 2 904,08 ₽ с учетом округления до копеек.

- Итого взносов с начала года: 12 191,85 + 2 904,08 = 15 095,93 ₽. За первый месяц года ИП Комаров заплатит всю эту сумму.

Расчет за февраль:

- База выплат с начала года – 120 000 ₽. 1,5 × МРОТ за 2 месяца: 40 639,50 × 2 = 81 279 ₽.

- Считаем взносы до 1,5 × МРОТ: 81 279 × 30% = 24 383,70 ₽

- Считаем взносы свыше 1,5 × МРОТ: (120 000 – 81 279) × 15% = 5 808,15 ₽.

- Итого взносов с начала года: 24 383,70 + 5 808,15 = 30 191,85 ₽.

- Вычитаем перечисленные взносы за январь: 30 191,85 − 15 095,93 = 15 095,92 ₽ – сумма взносов за февраль.

Расчет за март:

- База выплат с начала года – 180 000 ₽. 1,5 × МРОТ за январь-март: 40 639,50 × 3 = 121 918,5 ₽.

- Считаем взносы до 1,5 × МРОТ: 121 918,50 × 30% = 36 575,55 ₽.

- Свыше 1,5 × МРОТ: (180 000 – 121 918,50) × 15% = 8 712,23 ₽ с учетом округления до копеек.

- Общая сумма страховых взносов за работника с начала года: 36 575,55 + 8 712,23 = 45 287,78 ₽.

- Вычитаем уплаченные суммы за январь и февраль: 45 287,78 − 15 095,93 − 15 095,92 = 15 095,93 ₽ – столько ИП Комарову нужно заплатить за март.

Также нужно считать до конца года.

Мы рассказали, какие страховые взносы платит работодатель за работника и какие тарифы действуют в 2026 году. А также показали принцип расчета взносов на примерах. В них мы рассмотрели идеальные условия – постоянный размер выплат весь год. На практике такое встречается редко. Ведь у работника есть отпуск, а также бывают периоды нетрудоспособности. Это приводит к изменению базы по взносам, а значит, сумма отчислений по месяцам может быть разной.