Содержание

Кто освобожден от уплаты налога на прибыль

От уплаты налога на прибыль освобождены:- Организации, применяющие специальные налоговые режимы (УСН или ЕСХН), а также уплачивающие налог на игорный бизнес.

- Участники проекта «Сколково» и других инновационно-технических проектов — в течение 10 лет.

- Организации, получившие статус участника Военного инновационного технополиса «Эра» Министерства обороны Российской Федерации — в течение 10 лет.

- Организации, открывшиеся после 1 января 2022 года на территории Южно-Курильского, Курильского или Северо-Курильского городского округа — в течение 20 лет, но не позднее конца 2046 года.

- Организации, отвечающие определенным условиям, при соблюдении которых полученный доход облагается нулевой ставкой, например, осуществляющие образовательную или медицинскую деятельность (перечень доходов, по которым возможно применение ставки 0%, установлен ст.284, 284.1, 284.5, 284.7, 284.8 НК РФ).

Объект налога на прибыль организаций

Объектом налогообложения является прибыль организации, полученная по итогам отчетного (налогового) периода.Примечание: прибыль – это разница между полученными доходами и произведенными расходами.

Доходы для целей налогообложения прибыли

- Доходы от реализации (выручка от реализации товаров, работ и услуг, имущественных прав).

- Внереализационные доходы (иные поступления, не относящиеся к доходам от реализации). Полный перечень внереализационных доходов приведен в ст. 249 НК РФ.

Примечание: перечень доходов, не учитываемых при расчете налога, приведен в ст. 251 НК РФ. Данный список является закрытым, и если какие-то доходы не указаны в нем, их нужно учесть при расчете налога.

Расходы для целей налогообложения прибыли

- Расходы от реализации.

- Внереализационные расходы.

Примечание: перечень расходов, не учитываемых при расчете налога, приведен в ст. 270 НК РФ. Указанный список является закрытым, перечисленные в нем расходы ни при каких обстоятельствах не могут уменьшать доходы организации.

Обратите внимание, для того, чтобы принять расходы в уменьшение налога на прибыль, они должны быть документально подтверждены, обоснованы и направлены на получение дохода. Если хотя бы одно из условий не соблюдено, в признании расходов организации будет отказано.

Примечание: очень часто налоговые органы ставят под сомнение обоснованность заявленных расходов из-за недобросовестных контрагентов. Подробно о проверке контрагентов вы можете прочитать здесь.

Методы учета доходов и расходов

Порядок учета доходов и расходов в том или ином периоде определяется двумя методами:- Метод начисления. Доходы и расходы признаются в том периоде, в котором они были произведены, вне зависимости от даты оплаты и поступления средств.

- Кассовый метод. Доходы и расходы признаются в том периоде, в котором прошла оплата расходов или были получены средства (имущество, имущественные права). Организации могут применять этот метод при условии, что за четыре предыдущих квартала выручка без учета НДС не превышала 1 млн рублей за каждый квартал (в сумме 4 млн рублей за 4 квартала).

Примечание: организация может применять только один из указанных методов, комбинирование (например, для доходов один метод, а для расходов другой) не допускается.

Более подробно о методах ведения учета доходов и расходов по налогу на прибыль можно узнать из ст. 271-273 НК РФ.Расчет налога на прибыль организаций

Налог на прибыль организаций рассчитывается по следующей формуле:Налог к уплате в бюджет = Налоговая база х Ставка налога – Авансовые платежи

Торговый сбор, если компания его платит, исключается из базы налога на прибыль: Налог к уплате в бюджет = Налоговая база х Ставка налога – Авансовые платежи – Торговый сборНалоговая база

База налога на прибыль определяется как разница между доходами и расходами (прибыль). В случае если расходы превышают доходы, база признается равной нулю. И налог в бюджет не уплачивается.Обратите внимание, прибыль определяется нарастающим итогом с начала года.

Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке.

Если у организации имеется убыток, подлежащий переносу, он также уменьшает базу по налогу.Налоговая ставка

Обратите внимание! С 2025 года основная ставка по налогу на прибыль увеличивается до 25%. В течение 2025-2030 годов в федеральный бюджет будет направляться 8% прибыли, в региональный — 17%. С 2031 года соотношение изменится: в федеральный бюджет пойдет 7%, в региональный — 18%.

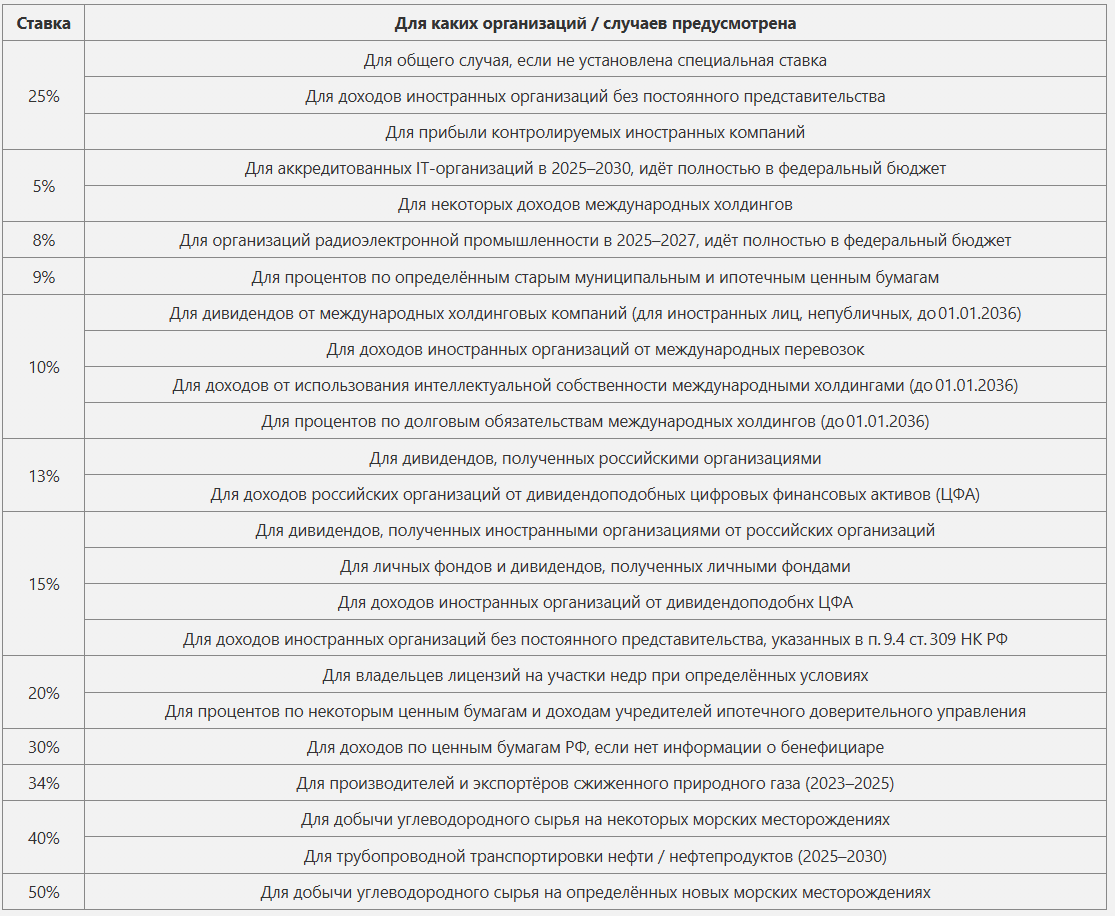

Специальные налоговые ставки

Авансовые платежи

Авансовые платежи уплачиваются одним из трех способов:- Каждый квартал с уплатой ежемесячных платежей.

- Каждый квартал без уплаты ежемесячных платежей.

- Ежемесячно по фактической прибыли.

Пример расчета налога на прибыль по итогам года

Налогооблагаемый доход ООО «Ромашка» за 2025 год составил 35 млн ₽.

Расходы, принимаемые в уменьшение доходов, составили 15 млн ₽.

База по налогу составит 20 млн ₽ (35 млн ₽ – 15 млн ₽).

Ставка – 25 %.

Налог, рассчитанный по итогам 2025 года, будет равен 5 млн ₽ (20 млн ₽ х 25%).

Уплаченные за год авансовые платежи составили 4 млн ₽.

Налог к уплате в бюджет составит 1 млн ₽ (5 млн ₽ – 4 млн ₽).

Налог на прибыль к уплате

Отчетным периодом по налогу на прибыль является квартал, полугодие и 9 месяцев.Примечание: для организаций, выбравших способ уплаты авансов по фактической прибыли (ежемесячно), отчетным периодом является месяц, два месяца и так до окончания года.

Налоговым периодом по налогу на прибыль является календарный год.

Организации в течение года должны уплачивать авансовые платежи по итогам каждого отчетного периода (в зависимости от способа уплаты авансов). Единая дата уплаты — 28 число соответствующего месяца.

Налог на прибыль подлежит уплате в срок до 28 марта следующего года.

Отчетность по налогу на прибыль организаций

По итогам каждого отчетного и налогового периода организациям необходимо сдавать налоговую декларацию.

Форма декларации утверждена приказом ФНС России от 02.10.2024 № ЕД-7-3/830@.

Если организация уплачивает ежеквартальные авансы, декларации она сдает 4 раза (по итогам каждого квартала и за год). При уплате авансов по фактической прибыли декларацию нужно сдавать 12 раз в год (с января по ноябрь и за год).

С 2023 года декларации по итогам отчетного периода сдается в ИФНС не позднее 25 числа следующего за окончанием отчетного периода месяца. Декларация по итогам года не позднее 25 марта следующего года.

Плательщики налога на прибыль обязаны вести регистры налогового и аналитического учета.

Если в налоговом периоде у налогоплательщика отсутствовали операции по налогу на прибыль, а также не было движения денежных средств по расчетным счетам и кассе, он может подать единую упрощенную декларацию.