Содержание

- Что такое субсидиарная ответственность

- Признаки банкротства ООО

- Ответственность руководителя за деятельность ООО

- Три главных мифа о субсидиарной ответственности учредителей

- Миф 1. Случаи привлечения к субсидиарной ответственности – большая редкость, меня это точно не коснется.

- Миф 2. Я вообще не имею никакого формального отношения к этому ООО. Какие ко мне могут быть претензии?

- Миф 3. Всей деятельностью ООО руководили генеральный директор и главный бухгалтер, с ними пусть и разбираются. Я вообще пострадавшая сторона в этом деле.

- Выводы

Для подготовки документов на регистрацию ООО вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете сформировать пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

Начиная бизнес, надо думать не только о тех деньгах, которые вы заработаете, но и об ответственности за свои действия. С индивидуальным предпринимателем все понятно – он отвечает по долгам бизнеса своими деньгами и имуществом. Но ответственность учредителя за деятельность ООО не так однозначна.

Некоторые собственники компаний до сих пор считают, что отвечают по долгам бизнеса только в пределах своей доли в уставном капитале. На самом деле в России уже давно разработан и действует механизм привлечения к субсидиарной ответственности. Это означает, что учредитель или руководитель ООО в некоторых случаях должны за свой счет погашать долги организации.

Что такое субсидиарная ответственность

Понятие субсидиарной ответственности дано в статье 399 ГК РФ. Это дополнительная ответственность, которая возникает, когда основной должник не может рассчитаться по своим обязательствам. Похоже на механизм поручительства по кредитному договору. Вот только для привлечения поручителя требуется его согласие, а к субсидиарной ответственности учредителя или директора привлекают в силу закона.

Чтобы разобраться в этом вопросе, сначала ознакомимся со статьей 56 Гражданского кодекса: «Учредитель (участник) юридического лица или собственник его имущества не отвечает по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных настоящим Кодексом или другим законом».

Как видим, норма о том, что учредитель не отвечает по долгам своей организации, имеет исключения. И одно из них предусмотрено статьей 3 закона от 08.02.1998 № 14-ФЗ: «В случае несостоятельности (банкротства) общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам.».

Ответственность учредителя ООО по долгам общества возникает в случаях банкротства, а также вне рамок дела о банкротстве — в случаях, предусмотренных статьями 61.19 и 61.20 закона от 26.10.2002 № 127-ФЗ.

При этом должна существовать виновная связь между действиями или бездействием собственника и финансовой несостоятельностью бизнеса. Правда, у ФНС на это свое мнение, о котором мы расскажем ниже.

Итак, при создании коммерческой организации надо знать о двух видах ответственности:

- ответственность ООО по долгам, которая возможна только в пределах имущества самой организации;

- субсидиарная, т.е. дополнительная, ответственность учредителя за счет личного имущества, которая возникает, если компания доведена до банкротства по его вине.

Если организация успешно работает и вовремя рассчитывается с бюджетом и кредиторами, то предъявить претензии к учредителю невозможно. Но все меняется, если ООО оказывается в ситуации банкротства или ликвидируется с долгами по налогам.

Признаки банкротства ООО

В процессе своей деятельности ООО вступает в хозяйственные отношения со многими партнерами. При этом у компании возникают финансовые обязательства – перед бюджетом, работниками, поставщиками. Договором или законом для погашения обязательств установлены разные сроки.

Основной признак банкротства ООО – это наличие задолженности на сумму более 2 млн рублей, срок которой истек более 3 месяцев назад (п. 2 ст. 3, п. 2 ст. 6 закона № 127-ФЗ. В этом случае руководитель организации-должника должен подать в арбитражный суд соответствующее заявление.

До 29.05.2024 лимит задолженности юрлица для банкротства был гораздо меньше — 300 тыс. рублей. Но на практике компании далеко не всегда начинали процедуру банкротства при долгах в 300 тыс. рублей, ведь для бизнес-расчетов она очень невелика. Кроме того, может иметь место ситуация кассового разрыва, когда денег в данный момент нет, но ожидается их поступление от контрагентов. Имеет значение и продолжение расчетов с кредиторами или процедура оспаривания этого долга.

Поэтому Верховный Суд РФ внес законопроект о реформе о реформе банкротства, а депутаты его поддержали. В итоге «порог» несостоятельности был увеличен с 300 тыс. до 2 млн рублей.

Но и новый лимит задолженности далеко не всегда свидетельствует о невозможности компании исполнить свои обязательства. Как правило, безнадежной ситуация становится при наличии более крупной суммы долга, когда счет идет на десятки миллионов и даже миллиарды рублей. Именно такие суммы и взыскиваются в рамках субсидиарной ответственности.

*Здесь и далее используются открытые сведения Федресурса.

И все же, организациям не стоит допускать возникновения критической задолженности даже в 2 млн рублей. Надо заранее принимать меры для погашения или реструктуризации долгов и договариваться с кредиторами. Ведь по статистике Федресурса большую часть дел о признании банкротства инициирует не должник, а кредиторы, которые не получили вовремя причитающиеся им деньги.

Что касается ликвидации ООО с долгами по налогам, то об этом в статье 49 НК РФ прямо сказано: «Если денежных средств ликвидируемой организации, в том числе полученных от реализации ее имущества, недостаточно для исполнения в полном объеме обязанности по уплате налогов, сборов, страховых взносов, причитающихся пеней и штрафов, остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации в пределах и порядке, установленном законодательством».

Ответственность руководителя за деятельность ООО

До этого мы говорили только про субсидиарную ответственность учредителя, но ведь часто он же является и руководителем своей организации. В данном случае ответственность учредителя и директора применяется к одному и тому же лицу.

К специфическим признакам субсидиарной ответственности руководителя относятся:

- Несоблюдение или нарушение принципов добросовестности и разумности при осуществлении своих функций, в результате чего появились признаки банкротства или утрачено имущество, которое могло быть направлено на удовлетворение требований кредиторов. В качестве примера можно привести заключение директором сделок с непроверенным контрагентом.

- Действия или бездействие, которые существенно ухудшили положение должника после возникновения признаков банкротства.

- Причинение существенного вреда кредиторам путем совершения заведомо убыточной сделки, например, по цене существенно ниже рыночной.

- Не внесение в ЕГРЮЛ или Федресурс сведений, которые повлияли на проведение процедуры банкротства.

- Нарушение обязанности по передаче документации организации-должника или передача недостоверной информации, в результате чего невозможно установить:

- основные активы должника;

- контролирующих должника лиц;

- сделки, совершенные должником;

- принятые органами управления решения.

Субсидиарная ответственность директора по долгам ООО может быть уменьшена или отменена, если он докажет, что действовал по указанию или под давлением собственников бизнеса. Но если руководителем является сам учредитель, сослаться на это не получится.

Три главных мифа о субсидиарной ответственности учредителей

Последнее время о том, какую ответственность несет учредитель ООО, много говорят и пишут в СМИ. Однако на некоторых собственников бизнеса это не производит никакого впечатления, потому что они верят в подобные мифы.

Миф 1. Случаи привлечения к субсидиарной ответственности – большая редкость, меня это точно не коснется.

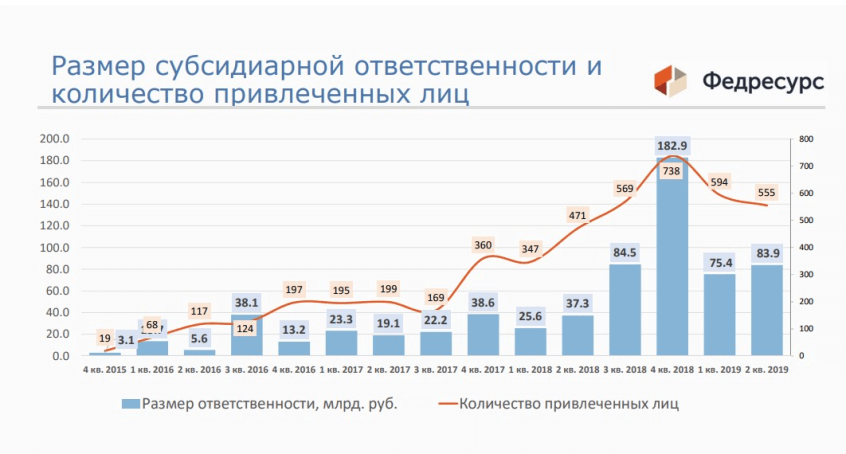

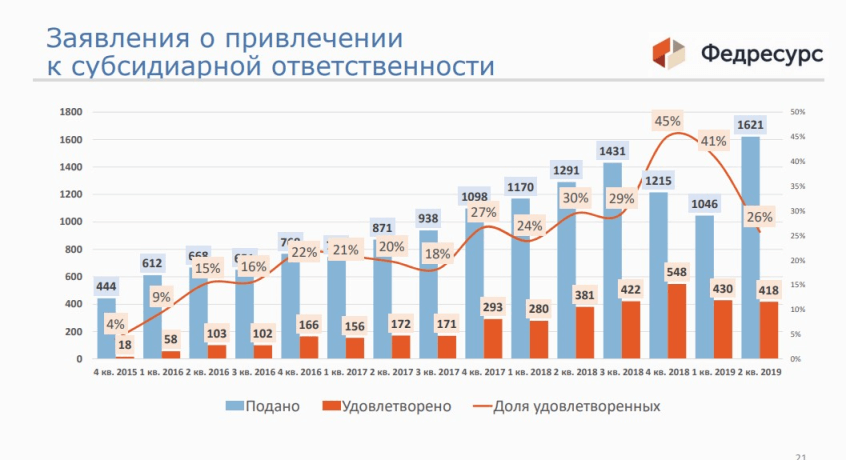

Действительно, инструмент субсидиарной ответственности был запущен только в 2009 году, и поначалу случаи привлечения руководителей и учредителей по долгам ООО были единичными. Но начиная с 2015 года эта практика показывает значительный рост.

Как видно из графика, больше всего заявлений (1621) было подано во втором квартале 2019 года. Если сравнить эти цифры со статистикой о признании компании банкротом (за этот же период 3146 организаций), то оказывается, что это целых 52%. То есть, в каждой второй ситуации банкротства кредиторы пытаются привлечь к субсидиарной ответственности лиц, имеющих отношение к организации-должнику.

Более того, в Определении 306-ЭС14-2206 (17) от 03 июля 2019 Верховный Суд рассмотрел дело, в котором арбитражный управляющий не подал заявление о привлечении контролирующих должника лиц к субсидиарной ответственности, т. к. не видел оснований для этого. Суд признал, что такое бездействие управляющего нарушает имущественные права кредиторов.

Тем самым Верховный суд фактически обязал конкурсного управляющего во всех случаях банкротства заявлять о привлечении к субсидиарной ответственности. А уже решать, есть ли для этого основания, будет судебная инстанция. Таким образом, если компания идет к банкротству, с очень высокой долей вероятности к ответственности будут привлекать лиц, контролирующих должника. Кто это такие? Расскажем дальше.

Миф 2. Я вообще не имею никакого формального отношения к этому ООО. Какие ко мне могут быть претензии?

Даже если вы не числитесь в качестве руководителя или в списке участников общества, суд может признать вас выгодоприобретателем или контролирующим должника лицом (КДЛ). Под должником в данном случае понимается организация-банкрот, а лицом, ее контролирующим признается тот, кто мог давать указания действовать определенным образом.

В статье 61.10 закона № 127-ФЗ от 26.10.2002 приводятся признаки таких лиц:

- отношения родства, свойства или должностного положения с руководителем или членами органов управления должника;

- наличие полномочий совершать сделки от имени должника, основанных на доверенности, нормативном правовом акте либо ином специальном полномочии;

- использование должностного положения (например, замещение должности главного бухгалтера, финансового директора или иной должности, предоставляющей возможность определять действия должника);

- принуждение руководителя или членов органов управления должника либо оказание определяющего влияния на руководителя или членов органов управления должника иным образом.

Под последнее определение «оказание определяющего влияния на руководителя или членов органов управления должника» можно подвести очень много разных ситуаций.

Далее в этой статье указывается, что пока не доказано иное, контролирующим должника лицом признаются:

- руководитель или управляющая организация, член исполнительного органа, ликвидатор, член ликвидационной комиссии;

- участник, который самостоятельно или совместно с заинтересованными лицами распоряжался более чем половиной долей уставного капитала ООО или более чем половиной голосов в общем собрании участников юридического лица либо имел право назначать (избирать) руководителя должника;

- тот, кто извлекал выгоду из незаконного или недобросовестного поведения лиц, указанных в пункте 1 статьи 53.1 ГК РФ. т. е. руководителей организации.

Как видим, последнее определение тоже весьма общее. Но самое главное, что арбитражный суд может признать лицо КДЛ и по иным, не указанным в законе, основаниям. Так, в письме ФНС России от 16.08.2017 N СА-4-18/16148@ говорится, что такими основаниями могут быть любые неформальные личные отношения.

Арбитражные суды уже научились распутывать сложные цепочки между настоящим выгодоприобретателем и организацией-должником. Поэтому, чтобы быть привлеченным к субсидиарной ответственности по долгам ООО, необязательно быть в нем официальным руководителем или учредителем.

Например, в деле А33-1677-3/2013 к субсидиарной ответственности был привлечен конечный бенефициар (лицо, которое, которые прямо или косвенно владеет организацией или оказывает существенное влияние на принятие им решений). Определение Арбитражного суда Красноярского края от 13 июня 2018 года обязало Абазехова Х.Ч. выплатить 8 229 091 182 рублей долгов по налогам, хотя он не являлся ни учредителем, ни руководителем организации-должника.

Миф 3. Всей деятельностью ООО руководили генеральный директор и главный бухгалтер, с ними пусть и разбираются. Я вообще пострадавшая сторона в этом деле.

В данном случае речь идет о признании вины учредителя в банкротстве его компании. Однако ФНС исходит из того, что никто не будет осуществлять предпринимательскую деятельность с систематическим убытком для себя. Если лицо является участником ООО, то значит, извлекает из этого выгоду. И банкротство организации может оказаться как раз в интересах собственника, который просто не хочет платить по счетам.

Здесь стоит полностью процитировать пункт 10 статьи 61.11 закона от 26.10.2002 N 127-ФЗ: «Контролирующее должника лицо, вследствие действий и (или) бездействия которого невозможно полностью погасить требования кредиторов, не несет субсидиарной ответственности, если докажет, что его вина в невозможности полного погашения требований кредиторов отсутствует.

Такое лицо не подлежит привлечению к субсидиарной ответственности, если оно действовало согласно обычным условиям гражданского оборота, добросовестно и разумно в интересах должника, его учредителей (участников), не нарушая при этом имущественные права кредиторов, и если докажет, что его действия совершены для предотвращения еще большего ущерба интересам кредиторов».

Эта норма показывает, что при привлечении к субсидиарной ответственности действует презумпция вины КДЛ. То есть, достаточно доказать, что учредитель является лицом, контролирующим должника, а доказывать его вину в банкротстве не надо. Наоборот, собственнику необходимо убедить суд, что он не причастен к финансовой несостоятельности своей компании.

При наличии нескольких виновных в банкротстве лиц (или просто заподозренных в этом) может наступить не просто субсидиарная, а солидарная субсидиарная ответственность. В этом случае все лица, контролирующие должника, отвечают совместно, т.е. солидарно (Постановление Пленума Верховного Суда РФ от 21 декабря 2017 г. № 53).

При этом для расчетов с кредиторами чаще всего выбирается самый платежеспособный должник. Например, основная вина за банкротство лежит на наемном руководителе, и только часть ее – на учредителе. Если у первого нет денег, чтобы рассчитаться с кредиторами, то эту обязанность возложат на учредителя. Позже он вправе подать регрессный иск к настоящему виновнику банкротства, однако успех этого дела весьма сомнительный.

Выводы

- Ответственность учредителя ООО не ограничивается только размером его доли в уставном капитале общества. Уже сложилась устойчивая судебная практика, которая показывает, что на собственников бизнеса возлагают обязанность по погашению многомиллионных долгов перед кредиторами ООО.

- Чаще всего учредителей привлекают к субсидиарной ответственности в ходе процедуры банкротства организации. Однако в ряде случаев, указанных в законе, это возможно и вне рамок банкротства. Кроме того, учредителя могут признать виновным в совершении налогового преступления еще до того, как станет ясно, что организация не сможет самостоятельно перечислить налоги в бюджет (подробности в Постановлении КС от 08.12.2017 № 39-П).

- Учредитель должен быть в курсе финансовой деятельности компании, особенно в случае найма руководителя не из числа собственников, и контролировать ведение отчетности. Нельзя допускать наличия задолженности за сумму свыше 2 млн рублей, срок погашения которой истек более 3 месяцев назад, т. к. в этом случае кредиторы могут инициировать процедуру банкротства.

- В ситуации, грозящей банкротством, сразу обращайтесь на консультацию к узким специалистам с опытом выигранных дел. Здесь, как в лечении, все очень индивидуально. Следование неквалифицированным советам может привести учредителя к уголовной ответственности!