Содержание

В 2026 году предприниматели на ПСН имеют право уменьшить стоимость своих патентов на страховые взносы. Давайте рассмотрим актуальные вопросы – что включить в вычет, как его рассчитать, в какой форме заполнить уведомление на уменьшение стоимости патента. В конце статьи вы найдете образец заполнения этого документа.

На что можно уменьшить стоимость патента

Важно! По правилам, измененным в 2023 году, ИП могут снизить цену патента на взносы за себя до их уплаты. Но учесть можно только суммы, которые относятся к текущему году. То есть в 2026 году можно уменьшить стоимость патента на страховые отчисления ИП за себя, которые он должен уплатить в 2026 году вне зависимости от того, уплачены они или еще нет. А вот взносы за работников нужно сначала перечислить и только потом применять для уменьшения патента.

Перечень расходов ИП, которые он может вычесть из стоимости патента, приводится в пункте 1.2 статьи 346.51 НК РФ. В него входят:

- страховые взносы ИП за себя в минимальной фиксированной сумме — до или после уплаты;

- страховые взносы ИП за себя в размере 1% от дохода свыше 300 тыс. рублей — также вне зависимости от момента уплаты. Эти взносы можно вычесть из стоимости патента или в году, к которому они относятся, или в году, в котором наступает крайний срок уплаты;

- отчисления на пенсионное, медицинское и социальное страхование работников — строго после их уплаты;

- взносы на добровольное личное страхование персонала — также по факту понесенных расходов;

- суммы, выплаченные в качестве пособий по нетрудоспособности за счет средств работодателя, если такие суммы были выплачены.

В 2026 году ИП может уменьшать стоимость патента на такие суммы:

- Фиксированную часть взносов ИП за себя за 2026 год — 57 390 рублей. Необязательно сначала что-то платить — эту сумму можно включить в вычет полностью до уплаты.

- Переменные взносы в размере 1% от дохода за 2025 год минус 300 тыс. рублей, но только если ИП не уменьшал на нее патент 2025 года. ФНС в письме 08.04.2024 № СД-4-3/4104@ пояснила, что ИП вправе использовать эту часть взносов для уменьшения стоимости патента либо в году, к которому они относятся (2025), либо в году, в котором наступает срок их уплаты (2026). Эта сумма также может быть сначала вычтена из налога, а уже потом фактически уплачена, но не позднее 01.07.2026.

- Переменные взносы в размере 1% от дохода за 2026 год минус 300 тыс. рублей — также на основании письма № СД-4-3/4104@. То есть переменную часть взносов за 2026 год, которую нужно внести до 01.07.2027, можно использовать для уменьшения стоимости патента уже в 2026 году. ИП на ПСН знает эту сумму заранее, ведь она рассчитывается на основе не реального, а потенциально возможного дохода.

- Взносы, перечисленные на страхование работников.

- Суммы, уплаченные на добровольное личное страхование персонала, если такие суммы были фактически выплачены за счет средств ИП.

- Суммы, выплаченные в качестве пособий по нетрудоспособности за первые 3 дня болезни из денег работодателя — также после фактической уплаты.

Обратите внимание! Уменьшить стоимость патента можно на выплаты только за тех работников, которые заняты в деятельности на ПСН.

Сообщение в ФНС

Чтобы ИП мог сообщить налоговым органам об уменьшении стоимости патента, разработана форма по КНД 1112021, она содержится в приказе ФНС от 26.03.2021 № ЕД-7-3/218@. Заполняемая PDF-форма размещена на сайте налоговой службы.

Скачать актуальный бланк уведомления об уменьшении стоимости патента

Если у предпринимателя два или более патента, снизить их стоимость он может в одном уведомлении. Это справедливо и тогда, когда патенты выданы в разных регионах. ИП в таком случае надо подать уведомление об уменьшении суммы патента в налоговую инспекцию одного из тех субъектов РФ, где он зарегистрирован в качестве плательщика ПСН.

Как заполнить уведомление, мы покажем на примере ниже. Пока же разберемся с основными правилами уменьшения стоимости патента.

Правила для ИП с работниками и без таковых

Уменьшение цены патента на страховые взносы в 2026 году для ИП с работниками производится так. Сначала считается сумма возможного вычета: складываются взносы за себя (подлежащие уплате) и за персонал (фактически уплаченные). Полученная сумма вычитается из стоимости патента, но так, чтобы в итоге она снизилась не более чем на 50%.

-

Пример 1. В 2026 ИП с работниками купил патенты на 480 000 рублей. Максимальная сумма вычета составит 240 000 рублей – 50% от 480 000. Допустим, В 2026 году этот ИП может принять к вычету за счет своих взносов (фиксированных и переменных за 2025 и 2026 год) 140 000 рублей. При этом ежемесячно на страхование работников ИП платит 50 000 рублей.

После того, как ИП заплатил взносы за персонал за первые 2 месяца в общей сумме 100 000 рублей, сумма возможного вычета составит 140 000 + 100 000 = 240 000 рублей. Это как раз столько, сколько нужно, чтобы не платить налог при ПСН. Поэтому после уплаты страховых взносов за работников за январь и февраль ИП может подавать уведомление об уменьшении патента на 240 000 рублей.

Если ИП не нанимает работников, он снижает цену патента на страховые взносы, подлежащие уплате за себя, вплоть до нуля.

- Пример 2. Патент ИП без работников на 2026 год стоит 30 000 рублей, а минимальная сумма вычета составляет 57 390 рублей. В этом случае предприниматель перечислит только взносы и не будет платить за патент, поскольку снизит его сумму до нуля за счет подлежащих уплате страховых отчислений. И у него еще останется «переплата» в размере 27 390 рублей (57 390 – 30 000).

В приведенном выше примере «переплата» не пропадет. Если в том же году ИП купит другой патент, он сможет уплатить за него меньше.

Что нужно учесть при уменьшении стоимости

Есть несколько правил, которых нужно придерживаться, заявляя о снижении стоимости патента:

1. Момент уплаты взносов ИП за себя роли больше не играет. Допустим, предприниматель без работников приобрел патент с января по март 2026 года за 20 000 рублей. Заплатить эту сумму нужно до конца марта. Но ИП платить не будет, так как его фиксированные взносы за год — 57 390 рублей, что больше налога. Он уведомил о снижении стоимости патента ФНС до 31 марта, а сами страховые отчисления начал перечислять только после этого.

2. Вычет по одному патенту можно заявлять несколько раз. Взносы за работников платятся ежемесячно, и ИП могут вычитать эти суммы по мере их отчисления.

- Пример 3. У ИП с работниками патент в 2026 году стоит 210 000 рублей. Максимальный вычет составит 50%, то есть 105 000 рублей. Первую часть стоимости патента (70 000 рублей) нужно уплатить до начала апреля, остаток – до 28 декабря. Каждый месяц ИП платит взносы за работников 20 000 рублей.

В марте предприниматель подал уведомление и снизил стоимость патента. на дату его подачи он внес 40 000 рублей взносов за работников за январь и февраль, поэтому максимально возможная сумма уменьшения составила 97 390 рублей: 57 390 — за счет взносов ИП + 40 000 — за счет взносов за работников. В итоге платить первую часть стоимости патента не пришлось, так как 97 390 > 70 000.

Когда были перечислены мартовские взносы за работников, ИП подал уведомление повторно, указав в нем сумму к уменьшению: 105 000 — 97 390 = 7 610 рублей. Таким образом, он максимального снизил налог при ПСН за счет взносов. До 28 декабря ему нужно заплатить: стоимость патента — 105 000 рублей, взносы за себя — 57 390 рублей.

Обратите внимание! С 2025 года изменен срок уплаты стоимости патента. Если последний день — 31 декабря, внести деньги нужно не позднее 28 декабря. Также на 28 декабря перенесен срок перечисления ИП фиксированных взносов за себя.

3. Если патентов несколько, вычет можно разделить между ними. Причем нет необходимости придерживаться каких-либо пропорций. Можно распределять вычет между патентами, действующими одновременно или купленными по очереди.

-

Пример 4. У ИП без работников на 2026 год есть два патента:

- стоимостью 15 000 рублей – с 1 января по 31 марта;

- стоимостью 35 000 рублей – с 1 января по 30 июня.

Допустим, в 2026 году ИП нужно перечислить собственных взносов в сумме как минимум 60 000 рублей (фиксированные + переменные за 2025 год). Всю эту сумму он может сразу включить в вычет и распределить его между двумя патентами. Ни за первый, ни за второй платить ему не придется, так как 60 000 > (15 000 + 35 000). При этом страховые отчисления за себя ИП может сделать так: переменные — до 01.07.2026 (крайний срок уплаты), остальное — в любое время, когда ему удобно, но не позднее 28.12.2026.

4. Если патентов несколько, а работники наняты только по одному из них, ограничение на уменьшение стоимости до 50% применяется ко всем патентам, действующим в тот период, когда были сотрудники.

-

Пример 5. ИП купил 3 патента:

- за 20 000 рублей сроком с 1 января по 31 марта (с работниками);

- за 30 000 рублей с 1 апреля по 30 сентября (без работников);

- за 60 000 с 1 января по 31 декабря (без работников).

Стоимость первого патента ИП может уменьшить только на 50%, поскольку нанимались работники. Стоимость второго патента он может уменьшить до нуля, поскольку в период его действия работников не было. Стоимость третьего патента он сможет снизить на 50%, поскольку в период с января по март нанимались сотрудники по патенту 1.

Таким образом, максимальный вычет, который можно включить в уведомление об уменьшении патента на взносы, составит:

- по патенту 1 – 10 000 рублей;

- по патенту 2 – 30 000 рублей;

- по патенту 3 – 30 000 рублей.

Пример заполнения

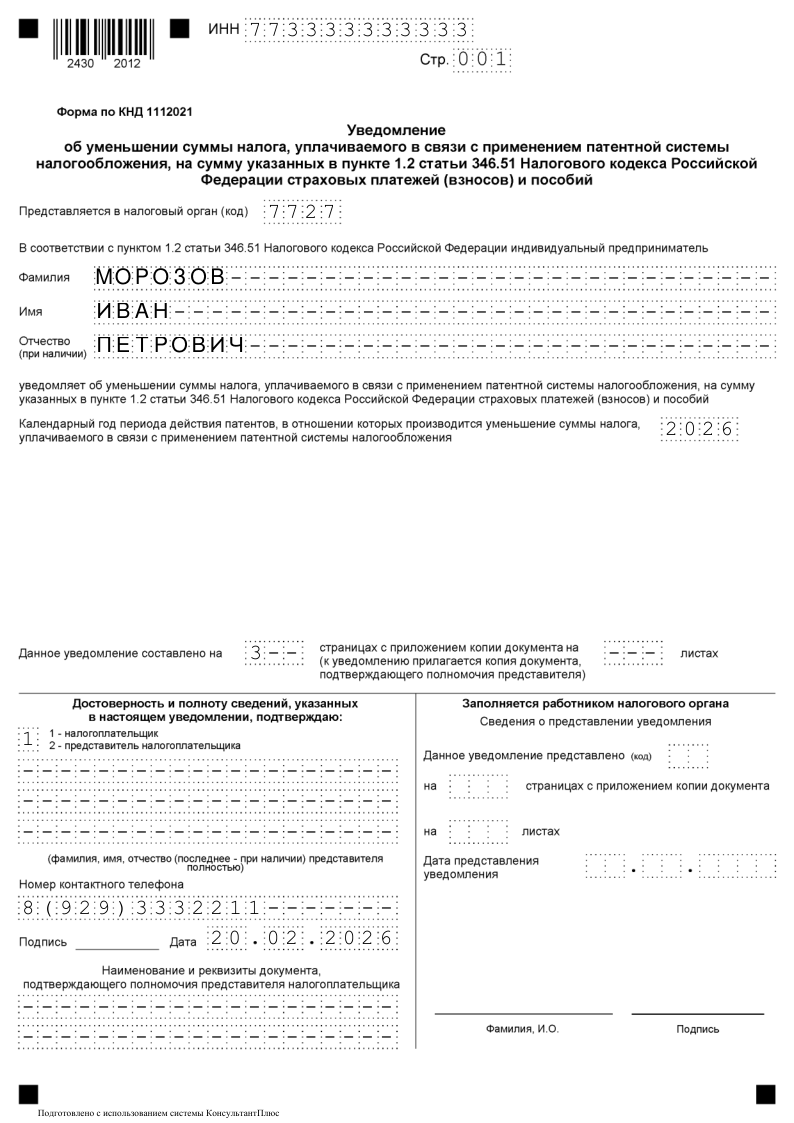

Уведомление состоит из трех листов. На 1 листе нужно указать:

- ИНН предпринимателя;

- номер налоговой инспекции, куда подается уведомление;

- фамилию, имя и отчество ИП. Как всегда, каждое слово пишется с отдельной строки, отчество указывается при наличии;

- год, к которому относится покупка патента;

- количество листов, на которых заполнено уведомление на уменьшение цены патента;

- количество страниц копий документов, которые прилагаются к форме. Подразумевается копия доверенности на представителя, если он расписывается за ИП;

- код в зависимости от того, кто ставит подпись на уведомлении – сам предприниматель (код «1») или его представитель по доверенности (код «2»). Следующие строки предназначены для ФИО представителя, если он ставить свою подпись на уведомлении;

- телефон ИП;

- дата и подпись;

- реквизиты доверенности – при подписании представителем.

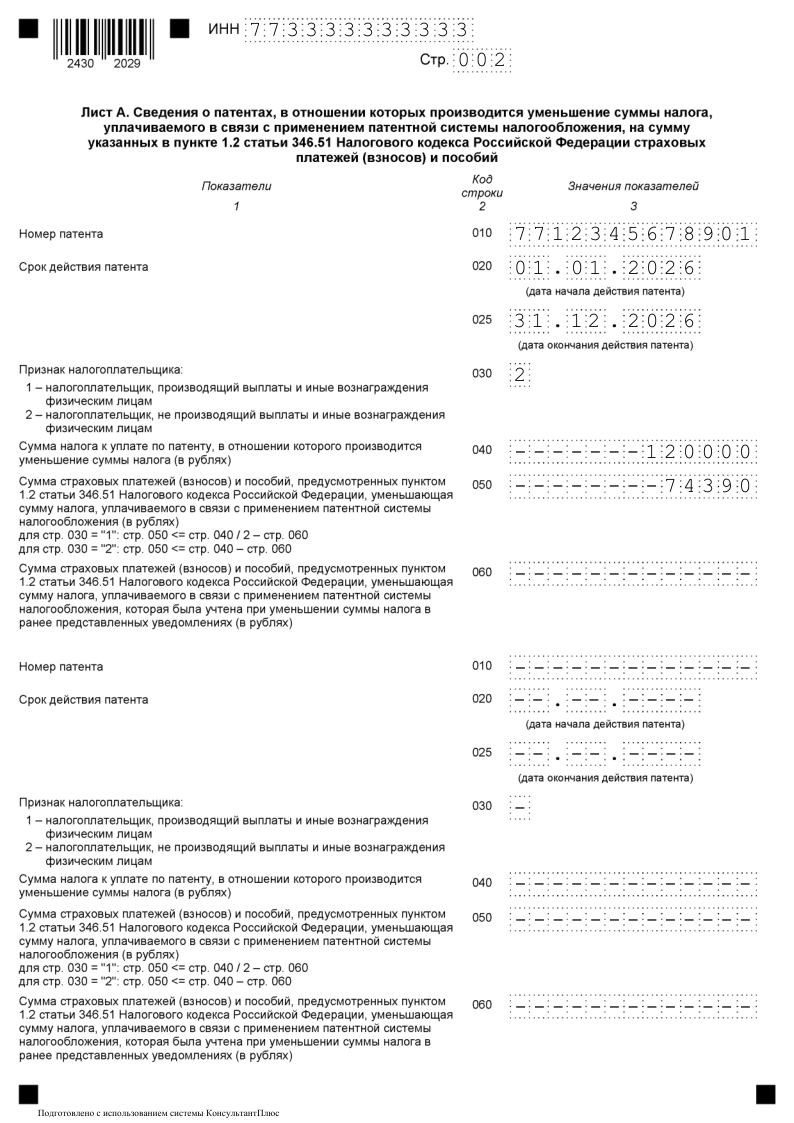

Теперь разберем порядок заполнения листа А. На нем 2 блока строк 010-060, и каждый из них заполняется в отношении одного патента. Если патент единственный, то второй блок не заполняется. Если же патентов больше двух, нужно сформировать дополнительные листы А.

Рассмотрим случай, когда у ИП без работников один патент стоимостью 120 000 рублей на весь год. Фиксированные взносы за 2026 год — 57 390 рублей, переменная часть взносов этого ИП за 2025 год — 17 000 рублей, общая сумма вычета составляет 74 390 рублей. Вот как он заполнит лист А уведомления:

- 010 – номер патента;

- 020 – дата начала его действия – 01.01.2026;

- 025 – дата окончания – 31.12.2026;

- 030 – код «2», поскольку работников нет (ИП с сотрудниками ставит код «1»);

- 040 – первоначальная сумма налога (до снижения) – 120 000 рублей;

- 050 – сумма взносов, уменьшающая стоимость этого патента в данном уведомлении – 74 390 рублей;

- 060 – сумма взносов, на которую этот патент уменьшался ранее – прочерк, поскольку ее нет.

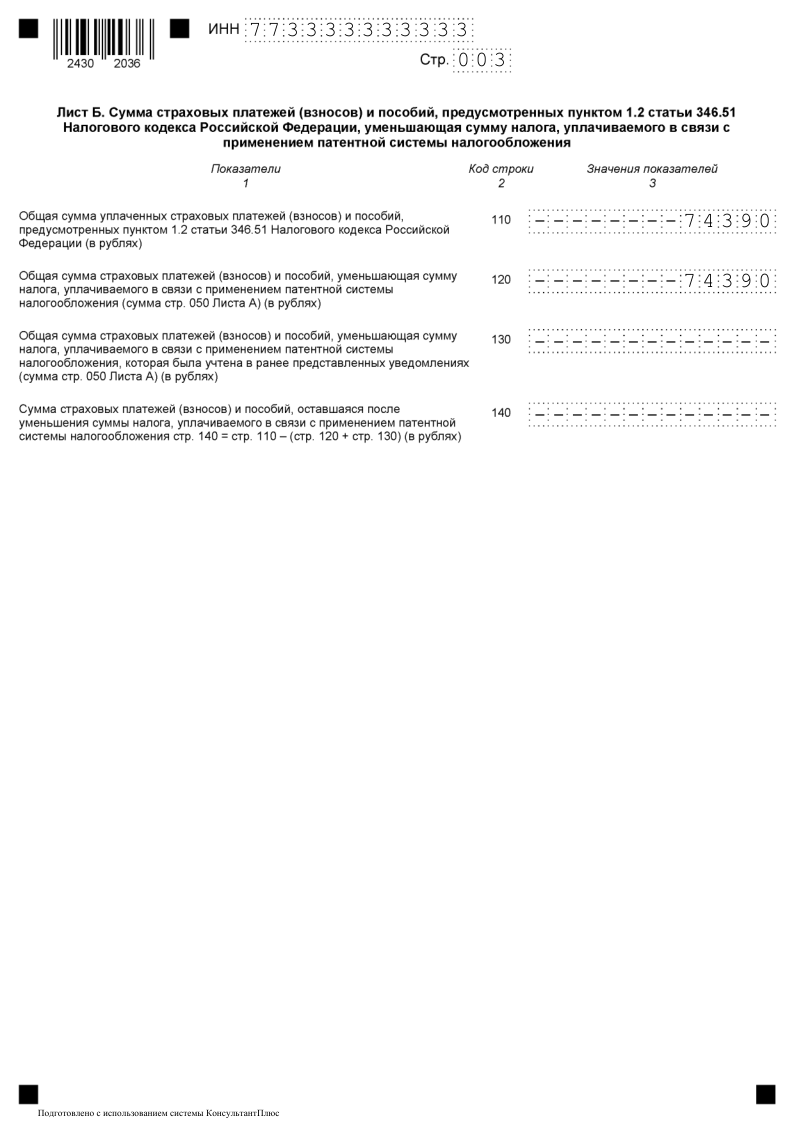

Теперь рассмотрим, как заполнять лист Б. На нем указывают итоговые суммы по всем патентам. ИП из примера в строках листа Б укажет:

- 110 – общую сумму взносов к уплате в 2026 году, то есть в нашем примере 74 390. В форме содержится указание на то, что нужно отразить уплаченную сумму. Но этот бланк формировался до введения новых правил вычета взносов и ориентирован на старые. Исходя из новых правил и логики заполнения уведомления, теперь здесь должна фигурировать сумма взносов, подлежащих уплате;

- 120 – сумму вычета. Она складывается из показателей строк 050 листа А. Получается, что в нашем примере здесь нужно тоже отразить 74 390. Если бы патент стоил меньше взносов, то нужно было бы указать стоимость патента, так как вычет не может быть больше;

- 130 – сумму взносов, которая уже была включена в вычет ранее. Пояснение по поводу заполнения этой строки приведем отдельно. Наш ИП тут ничего не отражает, ведь это первое уведомление в 2026 году;

- 140 – неучтенный остаток взносов. Считается он так: строка 110 – (строка 120 + строка 130). У ИП из примера остатка не будет. Наоборот, ему придется доплачивать за патент.

Вернемся к строке 130. В форме указано, что ее показатель равен сумме всех строк 050 листа А. Это ошибка самой формы уведомления – подразумевается сумма всех строк 060 листа А. Но это еще не все. В пояснении не указано, что нужно включать в эту строку суммы взносов, вычтенные ранее из стоимости других патентов, которые в это уведомление не включены. Однако мы полагаем что нужно, ведь если эти суммы не учесть в строке 130, в строке 140 будет неверный результат – образуется излишек взносов, которого по факту нет.

Кроме того, в письме от 19.07.2021 года № СД-4-3/10101@ ФНС пишет, что по строке 130 в том числе необходимо указать общую сумму страховых взносов, уменьшающую сумму налога на ПСН, которая была учтена в ранее представленных уведомлениях по рекомендуемой форме. О том, что подразумеваются уведомления об уменьшении суммы именно тех же патентов, не говорится.

Для наглядности рекомендуем скачать образец заполнения уведомления с данными из этого примера.

Итак, мы рассказали, как следует заполнять уведомление об уменьшении патента. Представить его в налоговый орган можно в письменном виде лично, с представителем по доверенности, по почте или в электронной форме с КЭП.

Ответы на вопросы

Как заполнить строку 100 Уведомления 1112021? Добрый день. ИП, есть патент на 2024 год. В связи введением ЕНС и ЕНП, изменений о порядке зачета фиксированных страховых взносов в счет стоимости патента (т.е. можно уменьшить заранее стоимость патента даже не оплатив взносы) прошу подсказать как заполнить строку 110 Уведомления 1112021 и надо ли ее заполнять, т.к. фактически взносы еще не оплачены. Хочу в феврале-марте 2024 г. заранее отправить это Уведомление, быть уверенной, что это Уведомление принято Налоговой и исходя из этого уже перечислять сумму на ЕНС. Могу я в феврале-марте направить это Уведомление? Что указывать по строке 100, если взносы не оплачивал? Стоимость патента у меня 76176 руб., фиксированные взносы должна заплатить 49500 р.+ 1% ПФ за 2023 г. — 9000 р. Нужно по строке 100 Уведомления проставлять сумму 58500 или нет? Повторюсь, что на момент отправки Уведомления еще ничего не заплатил.

Здравствуйте! В 2024 году Вы можете снизить стоимость патента на сумму взносов в размере 58500. Это 49500 + 9000 за 2023 год, если эту сумму не использовали в 2023 году. И да, Вы можете подать уведомление заранее, до перечисления взносов. Сейчас никакой роли момент их уплаты не играет.

ФНС официально не сообщала, что указывать в строке 110 после изменения привил зачета взносов. Согласно логике заполнения формы, туда идут все суммы, которые можно принять к вычету в текущем году. Поэтому мы рекомендуем указать там сумму 58500, хоть она еще и не уплачена.