Содержание

Форму 3-НДФЛ ежегодно сдают в ИФНС многие физические лица, в том числе индивидуальные предприниматели, применяющие основную налоговую систему. В 2025 году для отчетности за 2024 год применяется новый бланк декларации. Давайте рассмотрим, как его заполнить в отношении доходов от предпринимательской деятельности. Но сначала напомним, кому еще необходимо ее подавать и в какие сроки.

Кто сдает отчет

Существует несколько основных ситуаций, когда физическое лицо должно подать декларацию 3-НДФЛ:

- Получение вычета по налогу на доходы (социального, имущественного и прочих).

- Получение облагаемого дохода, налог с которого перечисляет сам гражданин, а не налоговый агент (обычно работодатель). Например, физлицо должно самостоятельно уплатить НДФЛ с дохода от продажи имущества, с дохода в виде подарка (кроме подарков близких родственников), с дохода от выигрышей и некоторых других выплат.

- Ведение предпринимательской деятельности на основной налоговой системе (ОСНО). Сюда же можно отнести деятельность адвокатов, нотариусов и прочих лиц, которые занимаются частной практикой. Самозанятые вместо НДФЛ платят НПД, поэтому в данную категорию не входят и декларацию не подают.

Когда и как отчитаться в 2025 году

Обратите внимание! C 2023 года изменился порядок уплаты многих налогов. НДФЛ, который ИП или физическое лицо платит за себя, эти изменения также затронули. Перечислять его теперь нужно на единый налоговый счет. Сроки подачи декларации, уплаты авансов и налога остались прежними.

Декларация обычно подается до 30 апреля следующего года включительно. Если этот день выпадает на выходной, то сдать отчет можно в ближайший рабочий день.

Этот срок сдачи касается ИП и тех физических лиц, кто в декларации отчитывается за доходы. Если же она направляется для получения налогового вычета, то срок ее сдачи в ИФНС не определен – это можно сделать в любое время.

Физическому лицу (не ИП) проще всего заполнить и подать декларацию через специальный сервис в личном кабинете на сайте налоговой. Если нет квалифицированной электронной подписи, выданной удостоверяющим центром, ее можно бесплатно сгенерировать в ЛК.

Предприниматели могут также сформировать декларацию в личном кабинете налогоплательщика-ИП, но подписать ее необходимо при помощи КЭП.

Кроме того, отчет допустимо заполнить на бумаге. В инспекцию его можно представить лично или с доверенным лицом, а также направить по почте.

Состав декларации

Бланк 3-НДФЛ меняется практически каждый год. В 2025 году декларацию нужно подавать по форме из приказа ФНС от 19.09.2024 № ЕД-7-11/757@.

Скачать новый бланк 3-НДФЛ, актуальный в 2025 году

Разделы и приложения декларации предназначены для отражения такой информации:

- Титульный лист – данные о налогоплательщике;

- Раздел 1 – итоги расчета НДФЛ, сведения о доплате налога в бюджет или возврате;

- Приложение к Разделу 1 – Заявление о возврата сумм денежных средств, формирующих положительное сальдо ЕНС;

- Раздел 2 – расчет базы и суммы налога;

- Приложение 1 – доходы, полученные физическим лицом (не ИП) от источников в России и облагаемые НДФЛ;

- Приложение 2 – доходы физлица (не ИП) от источников за пределами России;

- Приложение 3 – доходы от предпринимательской деятельности и профессиональные вычеты (заполняют ИП, адвокаты, нотариусы и так далее);

- Приложение 4 – доходы, которые не облагаются НДФЛ;

- Приложение 5 – расчет стандартных, социальных и инвестиционных вычетов;

- Приложение 6 – расчет имущественных вычетов от дохода, связанного с реализацией имущества, в том числе доли в УК, и другими операциями с ним;

- Приложение 7 – расчет имущественных вычетов на сумму фактических расходов (в случае строительства или покупки жилья, земельных участков, а также вычета на погашение процентов по ипотеке);

- Приложение 8 – расчет базы по НДФЛ с дохода от операций с ценными бумагами и от участия в инвестиционных товариществах;

- Расчет к Приложению 1 – расчет доходов от продажи недвижимости (должны быть не менее 70% ее кадастровой стоимости, пункт 2 статьи 214.10 НК РФ);

- Расчет к Приложению 5 – расчет некоторых социальных и инвестиционного вычетов.

В минимальный состав заполненной декларации входят титульный лист, Раздел 1 и Раздел 2. Остальные листы заполняются, если для этого есть данные. Так, ИП на ОСНО, не имеющий иных доходов, с которых он должен считать НДФЛ самостоятельно (работа по найму сюда не относится – налог с нее перечисляет работодатель) и не заявляет вычетов, кроме профессиональных, должен заполнить: титульный лист, Разделы 1 и 2, а также Приложение 3. Вместе с тем, предприниматель вправе заявить все иные вычеты, как и плательщики НДФЛ – физлица. Например, при заявлении социального вычета на лечение он дополнительно заполняет Приложение 5.

Каков бы ни был состав декларации, заполняется она в таком порядке: титул, приложения, Раздел 2, Раздел 1.

Как заполнить 3-НДФЛ предпринимателю на ОСНО

Чаще всего декларацию заполняют для вычетов – это делается буквально в несколько кликов через ЛК налогоплательщика на сайте налоговой службы и не вызывает особых сложностей. Еще одна распространенная причина – отчетность предпринимателя на ОСНО. Именно такую декларацию 3-НДФЛ разберем далее на примере и приведем образец ее заполнения.

Порядок отражения данных в декларации (далее – Порядок) содержится в Приложении № 2 к упомянутому выше приказу № ЕД-7-11/757@.

Данные для расчета и заполнения

ИП Зайцев М.Б. применяет ОСНО. В 2024 году его доход за каждый квартал составил 1 100 000 рублей, итого за весь год – 4 400 000 рублей. Расходы за квартал – 800 000 рублей, итого за год – 3 200 000 рублей, в том числе:

- на выплату физлицам – 1 000 000 рублей;

- на покупку сырья, материалов, комплектующих, их доставку (а также иные материальные расходы) – 1 400 000 рублей;

- прочие расходы, в том числе аренда помещения – 800 000 рублей.

Аванс по НДФЛ, который предприниматель перечислил в течение 2024 года – 117 000 рублей.

Далее приводится пошаговая инструкция по заполнению формы 3-НДФЛ для этого примера на новом бланке 2025 года. Обратите внимание, что на первом листе указан штрих-код 0332 1010 (левый верхний угол).

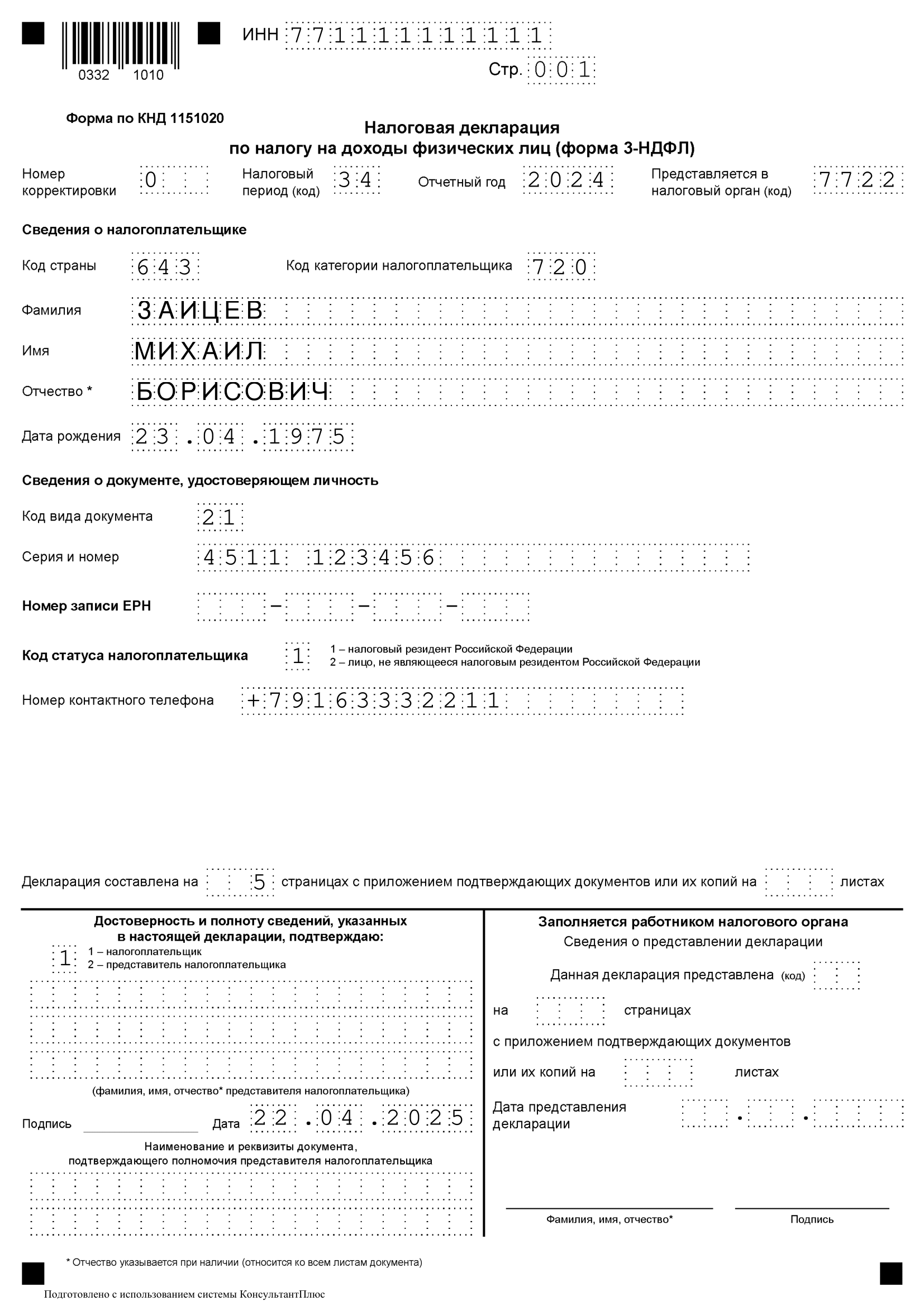

Шаг 1. Титульный лист

Как заполнить первую страницу декларации 3-НДФЛ, показано в Таблице 1. Информация, которую тут следует отразить, отличается от того, что обычно указывают на титульных листах деклараций и расчетов, так что рекомендуем быть внимательнее.

Таблица 1. Заполнение титульного листа 3-НДФЛ

| Поле | Что указать |

|---|---|

| Номер корректировки | «0–» для первичной декларации, «1–» для первой корректировки, «2–» для второй корректировки и так далее |

| Налоговый период | В общем случае «34», а если декларация заполняется в связи с прекращением деятельности ИП, то «86» |

| Отчетный год | 2024 |

| Код ИФНС | Номер инспекции по месту жительства ИП |

| Код страны | Для РФ «643», определяется по классификатору ОКСМ |

| Код категории налогоплательщика | Для ИП «720», согласно приложению № 1 к Порядку |

| ФИО | ФИО физлица, каждое слово с отдельной строки |

| Дата рождения | В формате ДД.ММ.ГГГГ |

| Код вида документа | Паспорт «21», приложение № 2 к Порядку |

| Серия и номер документа | Между серией и номером – пробел, знак «№» не ставится |

| Номер записи ЕРН | Новый номер, который ФНС стала в 2025 году присваивать гражданам. Физлица могут указать его вместо ИНН / паспортных данных. Если он неизвестен, поле можно не заполнять |

| Код статуса налогоплательщика | «1»- резидент, «2» – нерезидент |

| Номер телефона | С кодом страны |

| Количество страниц декларации | Подсчитывается после заполнения декларации, указывается в формате «5–», «10-» |

| Количество листов приложений | Указывается, если к отчету прикладывается доверенность или документы для подтверждения вычетов. Например, чтобы получить социальный вычет на лечение, требуется справка об оплате медицинских услуг |

| Код лица, удостоверившего декларацию | «1» – само физлицо (ИП), «2» – его представитель по доверенности |

| ФИО представителя | Указывается только если выше стоит код «2» |

| Подпись и дата | |

| Наименование и реквизиты документа… | Сведения о доверенности, если она прилагается. Если она электронная, указать ее уникальный GUID |

Шаг 2. Приложение 3

Теперь нужно рассчитать НДФЛ к доплате за год в Приложении № 3.

В строке 010 ИП указывает код вида деятельности «01», что в соответствии с Приложением № 4 к Порядку означает предпринимательскую деятельность. Строка 020 в декларации отсутствует – ранее в ней указывался основной ОКВЭД, но теперь это поле удалили.

Далее отражаются доходы и расходы:

- 030 – сумма дохода за 2024 год, в примере это 4 400 000;

- 040 – общая сумма расходов (профессиональных вычетов) – 3 200 000;

- 041-044 – расходы по видам (должны быть подтверждены документами). ИП Зайцев укажет в строке 041 – 1 400 000, в строке 043 – 1 000 000, в строке 044 – 800 000.

Важно! Если расходы (профессиональные вычеты) нельзя подтвердить документами, то общую их сумму следует рассчитать, как показатель строки 030, умноженный на 0,2. То есть принять к вычету (признать расходами) можно не более 20% от общей суммы дохода. Это значение указывается в строке 060.

В строках 050-070 собираются итоговые данные для расчета НДФЛ:

- 050 – доходы (4 400 000);

- 060 – профессиональные вычеты (3 200 000);

- 070 – сумма авансов, уплаченных ИП в 2024 году (117 000).

Строки 080-150 в нашем примере не заполняются. Они предназначены для других ситуаций, а именно:

- 080 – для КФХ;

- 090-100 – для ИП, продающих своим зависимым лицам продукцию по более низким по сравнению с рыночными ценами. В итоге они занижают налоговую базу, и в указанных строках она должна быть скорректирована;

- 110-150 – для ИП, которые получали вознаграждения как обычные физлица в России и за ее пределами (по ГПХ, за авторство и прочее).

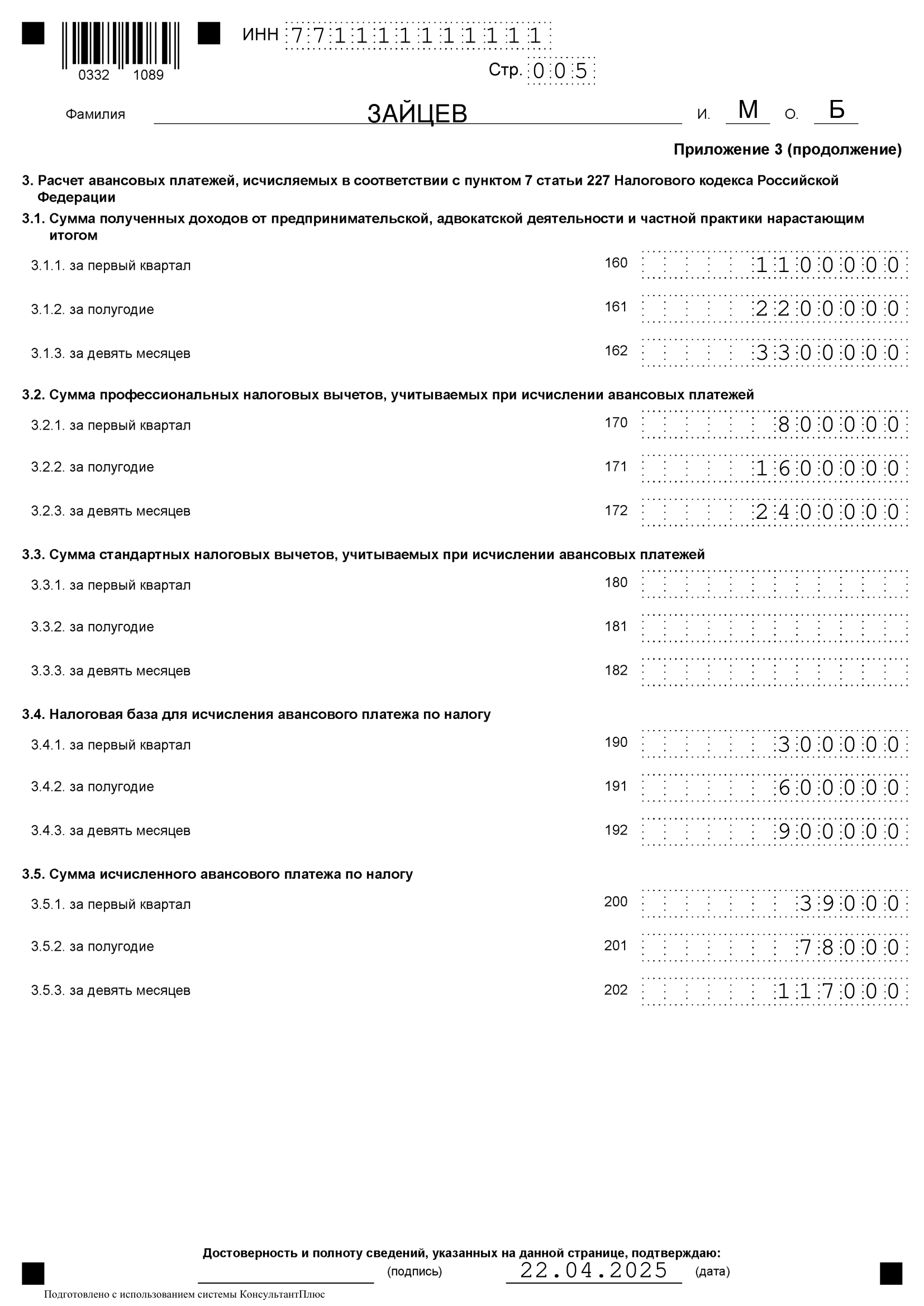

На второй странице Приложения 3 рассчитываются авансы. В строках нарастающим итогом с начала года отражаются такие данные (с разбивкой за квартал, полугодие и 9 месяцев):

- 160-162 – доходы от деятельности ИП (в примере 1 100 000, 2 200 000, 3 300 000);

- 170-172 – профессиональные вычеты (800 000, 1 600 000, 2 400 000);

- 180-182 – стандартные вычеты (например, на детей);

- 190-192 – налоговая база, рассчитанная по формуле Доход – Профвычет – Стандартный вычет (в примере 300 000, 600 000, 900 000);

- 200-202 – сумма авансового платежа по формуле База * Ставка налога (в примере 39 000; 78 000; 117 000).

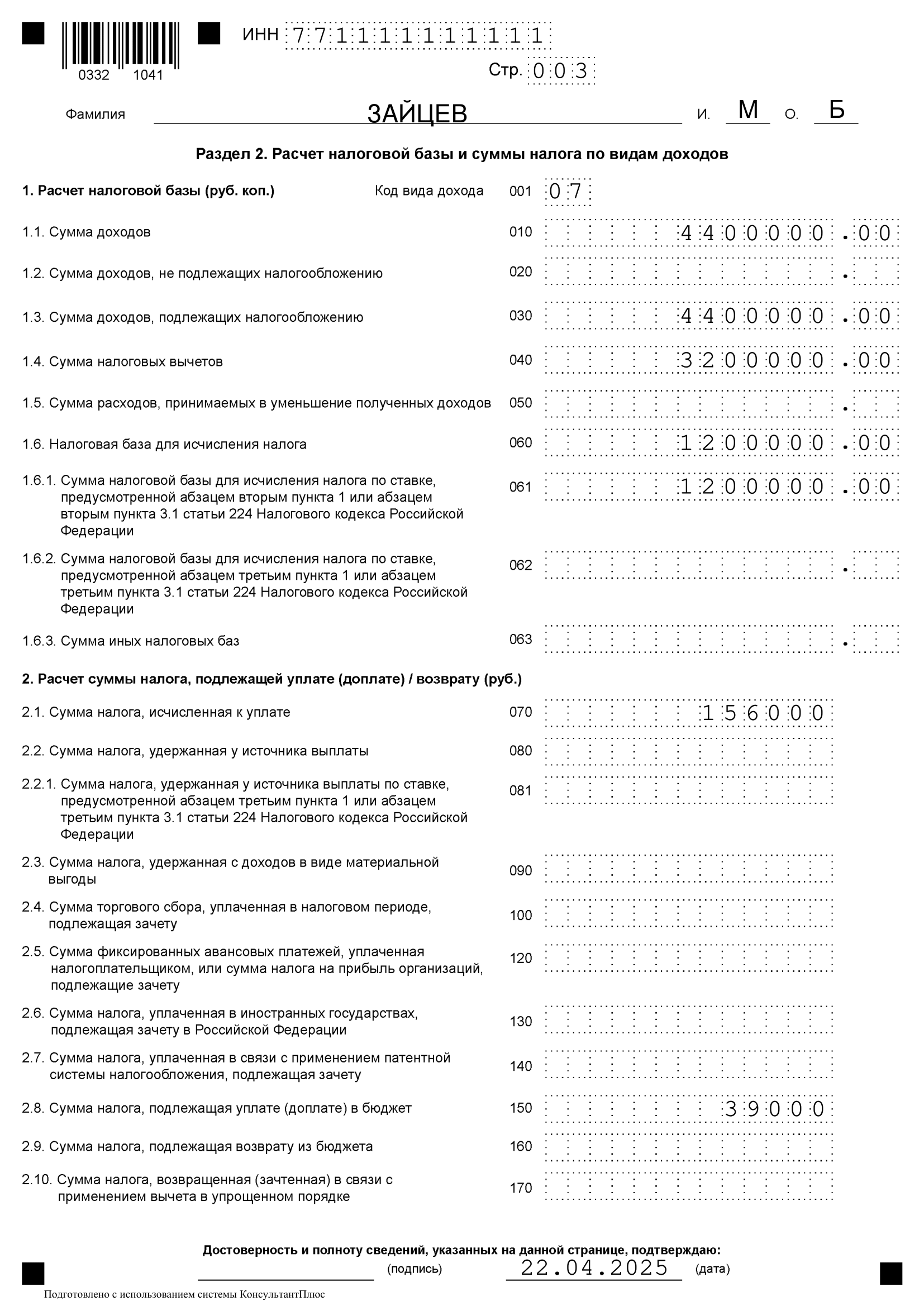

Шаг 3. Раздел 2

Теперь переходим к расчету базы и годового налога в Разделе 2. Его заполняют по видам дохода – если их несколько, то столько же будет и листов этого раздела.

В строку 001 вписываем код вида дохода «07», что в соответствии с Приложением № 3 к Порядку означает предпринимательскую деятельность. А также то, что она облагается НДФЛ по ставке 13% – 15%. В нашем случае применяется ставка 13%, поскольку доход, а соответственно, и налоговая база, не превышает 5 млн рублей. Такие ставки действовали для дохода ИП в 2024 году, а с 2025 к нему применяется новая прогрессивная шкала.

В пункте 1 Раздела 2 производится расчет налогооблагаемой базы. Укажем построчно:

- 010 – сумму дохода за 2024 год (4 400 000);

- 030 – сумму дохода до вычетов (та же);

- 040 – сумму вычетов (3 200 000). Имеются в виду все вычеты, которые уменьшают базу. Их нужно собрать из приложений к декларации, если они заполняются. В нашем примере есть только профессиональные вычеты (расходы);

- 060 – налоговую базу, исчисленную как разность между строками 030 и 040 (1 200 000).

Остальные строки в нашем примере заполним прочерками (при заполнении отчета на компьютере можно оставить пустыми). Данные тут отражаются в таких случаях:

- 020 – если есть доход, который не облагается НДФЛ;

- 050 – если получены убытки по инвестициям;

- 062 – если есть налоговая база, которая облагается по ставке 15%;

- 063 – если есть иные налоговые базы.

В пункте 2 исчисляется НДФЛ, а также отражаются суммы, которые его уменьшают. В нашем примере следует заполнить только две строки:

- 070 – рассчитанная сумма налога (показатель строки 060 х Ставка, то есть 1 200 000×13% = 156 000);

- 150 – сумма к доплате в бюджет за год с учетом авансов (строка 070 за вычетом суммы авансов, то есть 156 000 – 117 000 = 39 000).

В строках 080-140 отражаются некоторые затраты, уменьшающие налог. Например, по строке 100 отражается сумма торгового сбора, по строке 140 – стоимость патента при утрате права на ПСН и «слете» на ОСНО. Если в итоге получается сумма к возврату из бюджета, ее отражают по строке 160.

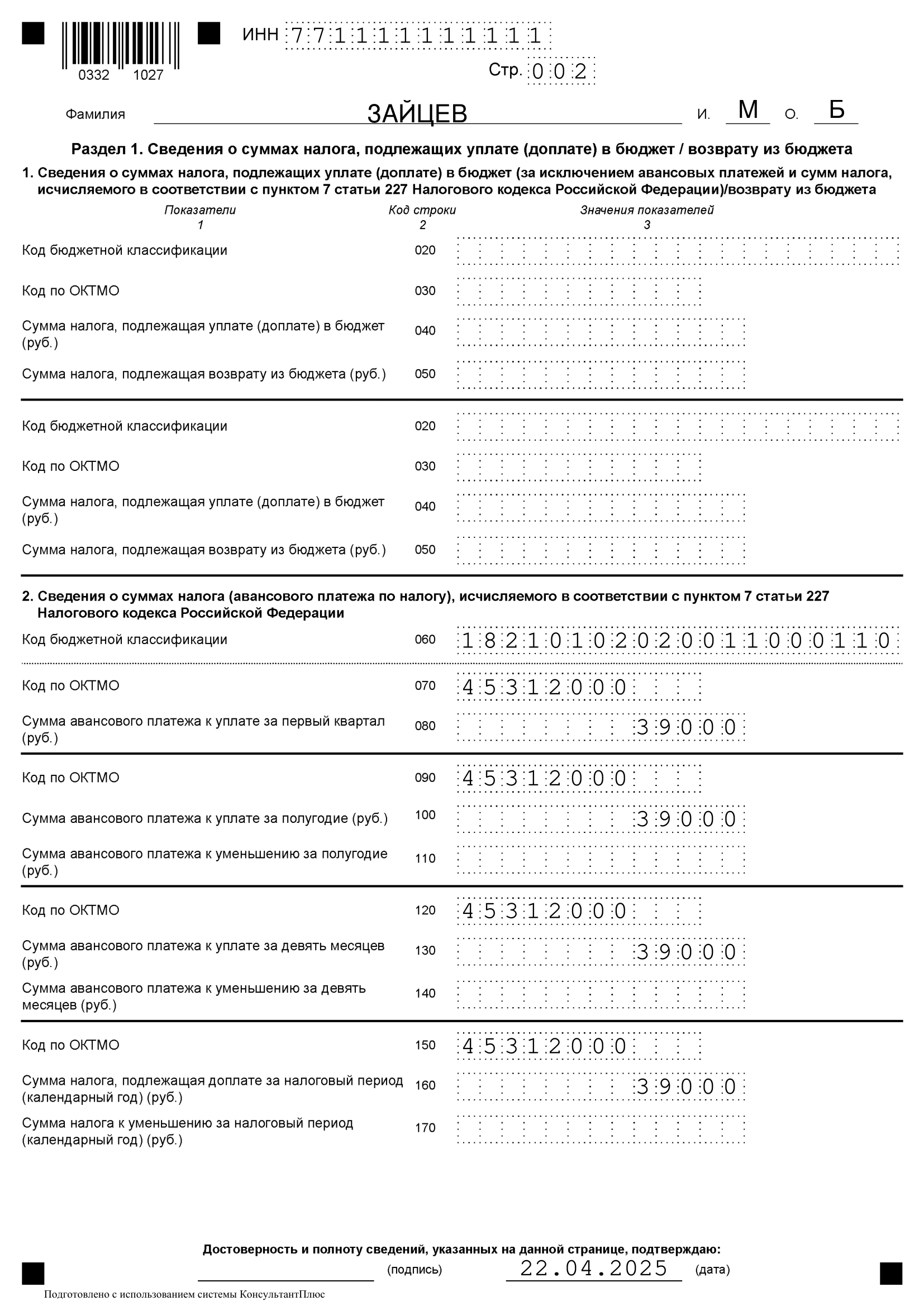

Шаг 4. Раздел 1

Осталось подвести итоги в Разделе 1. ИП отражает данные по предпринимательской деятельности в пункте 2. Если не было иных облагаемых НДФЛ доходов, кроме как от бизнеса, то пункт 1 заполняется прочерками. В строках нужно отразить:

- 060 – КБК;

- 070, 090, 120, 150 – ОКТМО;

- 080, 100, 130, 160 – суммы авансов и налога к доплате за 1 квартал, полгода 9 месяцев и весь год соответственно. Указывается с учетом перечисленных с начала года авансов. Если получились суммы к возврату из бюджета, то есть авансов было уплачено больше, чем получился годовой налог, то показатель указывают в строках 110 (за полугодие), 140 (за 9 месяцев) и 170 (за год).

Шаг 5. Проверка и подписание

Заполнение декларации 3-НДФЛ на ИП из примера почти закончено, осталось проверить правильность всех данных. Обратите внимание, что на каждом листе сверху нужно прописать ИНН, фамилию и инициалы физического лица, а снизу поставить дату и подпись. Кроме того, каждая страница должна быть пронумерована в формате «001», «002» и так далее. На титульном листе нужно указать получившееся количество страниц.

Ниже приводится образец заполнения декларации 3-НДФЛ для ИП из примера.

Образец заполнения 3-НДФЛ для ИП – скачать

Ответы на вопросы

Неправильно подала 3-НДФЛ и начислили пени. Как отменить пени? Неправильно подала 3-НДФЛ. В 2019 году купили квартиру. За 2019 и 2020 получила налоговый вычет. В этом году подала стандартный налоговый вычет на детей за 3 года, при этом в 3-НДФЛ указала только стандартный вычет на детей, имущественный не указала. Итог: сумма налоговой задолженности 116 тыс. Те деньги, которые вернули в прошлом и позапрошлом годах теперь числятся в задолженности из-за того, что я не поставила галочку напротив имущественного вычета при подаче 3-НДФЛ. Исправленную декларацию отправила в налоговую. Вопрос, как я могу отказаться от пени размером 11 тыс., которые начислены за некорректно поданную декларацию?

Каждая следующая поданная декларация 3-НДФЛ за период отменяет предыдущую. Поэтому декларация со стандартными вычетами на детей отменила имущественный вычет, полученный за тот же период ранее, и образовалась задолженность.

В последней поданной декларации Вам следовало отразить все вычеты. Если вы сделали именно так, то нужно дождаться окончания срока камеральной проверки (в общем случае 3 месяца). Когда ИФНС пересчитает Ваш налог за 2019 год с учётом верной информации о вычетах, пени должны исчезнуть.

24 февраля 2022