Содержание

Все плательщики НДФЛ имеют право воспользоваться вычетами. Это дает им возможность вернуть часть уплаченного налога. Чтобы заявить налоговый вычет, нужно подать декларацию 3-НДФЛ и приложить к ней подтверждающие документы. Но иногда бывает, что после ее представления вместо переплаты на налоговом счете образуется долг. Давайте разберемся, почему так обычно происходит и что делать.

Основная причина образования долга

Сразу обратим внимание, что недоимка по налогу на доходы физлиц возникает при повторной подаче декларации 3-НДФЛ за тот же год. Поясним на примере.

Анна подала в 2023 году декларацию 3-НДФЛ на возврат налога за 2022 год – назовем ее Декларация № 1. В ней она заявила имущественный вычет за покупку недвижимости в сумме 65 000 рублей. ФНС проверила декларацию и вернула Анне 65 000 рублей.

Позже Анна решила заявить еще один вычет за тот же 2022 год – социальный, по расходам на лечение. Его сумма – 10 тыс. рублей. Она снова подала 3-НДФЛ, указав ней только новый вычет – это Декларация № 2.

В итоге вместо возврата денег налоговики выставили Анне долг в размере 55 000 рублей. Что произошло?

Проблема в том, что Анна неверно заполнила Декларацию № 2. Она посчитала, что раз хочет вернуть НДФЛ за счет затрат на лечение, то во второй 3-НДФЛ нужно отражать только этот социальный вычет. К тому же имущественный вычет в сумме 65 000 рублей уже получен по Декларации № 1, значит, о нем упоминать в Декларации № 2 не нужно. Однако это неверно, и именно из-за этого у Анны возник долг перед государством.

Важно: при заполнении второй и последующей декларации 3-НДФЛ за тот же год в ней необходимо указывать все вычеты, заявленные в прошлых декларациях.

Как ФНС видит данные из 3-НДФЛ

Зачем же нужно повторять сведения, которые уже были сообщены ранее? Дело в том, что для ФНС каждая следующая декларация как бы отменяет предыдущую. А раз она отменена, то и деньги, которые были по ней выплачены, считаются возвращенными без оснований. Значит, человек должен их вернуть. Отсюда и возникает долг.

Когда Анна подала 3-НДФЛ с социальным вычетом (Декларацию № 2), в программе налоговой службы, которая проверяет отчеты, сработал такой алгоритм:

- Декларация № 1 подана неправильно (ненужная, ошибочная) – она отменяется.

- Возврат в сумме 65 000 рублей по Декларации № 1 – это деньги, которые бюджет выплатил Анне безосновательно. Она должна вернуть эту сумму государству. Поэтому у Анны появился отрицательный баланс по налогу на доходы 65 000 рублей.

- Декларация № 2 – верная. По ней Анне полагается вычет в сумме 10 000 рублей.

- Суммы вычета складывается с суммой долга. Поэтому при подаче Декларации № 2 у Анны появился долг в размере 55 000 рублей.

Как правильно подавать вторую 3-НДФЛ, чтобы не было долга

Каждая последующая декларация за тот же год называется уточненной. В примере с Анной Декларация № 1 – первичная, а Декларация № 2 – уточненная.

Важно: уточненная декларация 3-НДФЛ не добавляет данные к тому, что заявлено в первичной форме. Она как бы зачеркивает прошлые вычеты. ФНС будет исходить из того, что человек за указанный год заявляет право только на те вычеты, которые содержатся в уточненной 3-НДФЛ.

Чтобы не было долга, в Декларации № 2 Анне следовало указать оба вычета:

- имущественный в сумме 65 000 рублей, который она уже получила;

- социальный в сумме 10 000 рублей, который она планировала получить, подав 3-НДФЛ повторно за тот же год.

Некоторые заявители сомневаются, стоит ли указывать в уточненной декларации уже полученный вычет. Не посчитает ли ФНС это попыткой получить деньги еще раз?

Эти опасения беспочвенны! В налоговой декларации по форме 3-НДФЛ указывают все вычеты за отчетный год, на которые человек заявляет право. Это требование подтверждают и сами налоговики. Повторный возврат абсолютно исключен! ФНС отслеживает все суммы автоматически и поэтому прекрасно знает, сколько денег уже вернула налогоплательщику.

Итак, Анне следовало включить в Декларацию № 2 оба вычета. В таком случае программа ФНС после ее получения «рассуждала» бы так:

- Декларация № 1 отменяется.

- Декларация № 2 содержит вычеты 65 000 рублей и 10 000 рублей, всего 75 000 рублей.

- Ранее Анна уже получила 65 000 рублей из бюджета по отмененной Декларации № 1. Значит, ей нужно вернуть только разницу 10 000 рублей.

В итоге подачи 3-НДФЛ с указанием обоих вычетов у Анны образуется переплата по НДФЛ в сумме 10 000 рублей. ФНС вернет ей эти деньги из бюджета.

Что делать, если появился долг

Но как исправить ситуацию, если после подачи уточненной декларации все же образовался долг? Придется подать еще одну 3-НДФЛ, но на этот раз правильно заполненную.

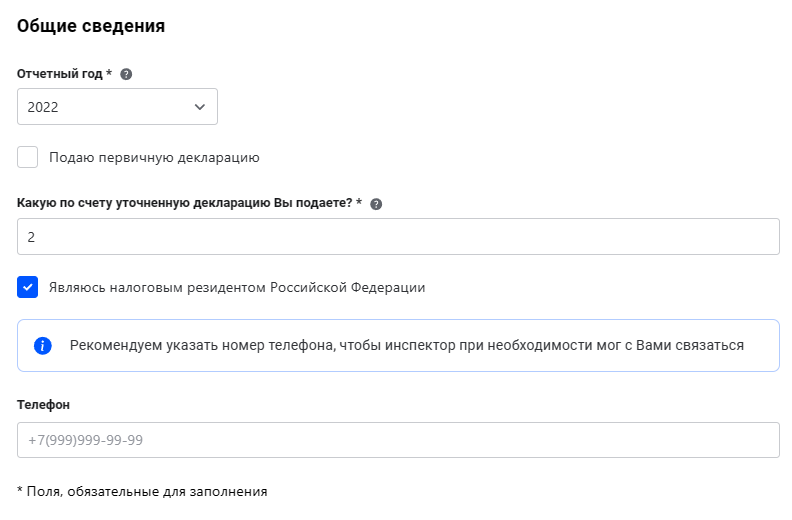

При формировании отчета в Личном кабинете налогоплательщика действуйте так:

- На первом экране на вопрос «Вы уже подавали декларацию за выбранный период?» отметьте ответ «Я уже подавал(а) декларацию».

- На следующем экране снимите галочку в поле «Подаю первичную декларацию». Здесь же на вопрос «Какую по счету уточненную декларацию Вы подаете?» укажите порядковый номер уточненной декларации. В данном случае это будет уже вторая уточненка, так что поставьте номер «2».

- Далее в разделе «Доходы» нужно указать источники доходов, для большинства людей это работодатель. Обычно эти данные подтягиваются автоматически. Если нет, внесите реквизиты компании вручную. Также нужно загрузить скан справки о доходах и налогах (бывшая 2-НДФЛ).

- В разделе «Вычеты» укажите все вычеты того года, за который подается декларация, включая уже полученные. А также загрузите подтверждающие документы.

Остальные поля заполняются в соответствии с подсказками самой формы.

Что будет, если ошибку не исправить

Не нужно ждать, что все пройдет само собой, ФНС со временем разберется и все поправит. Без подачи новой декларации у нее не будет оснований что-либо корректировать.

Если Анна не подаст правильную уточненную декларацию, долг так и будет «висеть» на ее налоговом счете. К тому же на сумму недоимки ежедневно будут начисляться пени, то есть общая задолженность будет расти.

Более того, любые суммы, уплаченные Анной в бюджет, будут направляться на погашение ее мнимого долга по налогу на доходы. Например, если она заплатит имущественные налоги (за квартиру, за машину), эти суммы пойдут не на указанные платежи, а на уплату долга по НДФЛ. При этом по имущественным платежам, в свою очередь, также образуется задолженность.

Так что если вы обнаружили, что после подачи повторной декларации налоговики вам начислили долг по НДФЛ, рекомендуем не откладывать исправление ошибки. Подайте верную уточненку, отразив в ней все вычеты отчетного года. И тогда ФНС все исправит, уберет долг / пени и вернет НДФЛ.

Ответы на вопросы

Почему до сих пор висит долг по налогам? В 2024 году подала декларацию за 21 год на возврат за прохождение медицинских услуг но не указала в этой декларации что я ранее получала возврат по дорогостоящему лечению за отца мне пришёл долг по налогу. После этого я подала коррекционную декларацию но долг так и висит в налоговой что делать

Здравствуйте! Каждая декларация, в том числе уточненная (корректирующая), проходит камеральную проверку. По закону ее стандартный срок — до 3-х месяцев. Иногда декларации проверяют гораздо быстрее, но так везет не всем. Если Вы пользуетесь личным кабинетом налогоплательщика от ФНС, можете в нем посмотреть статус проверки вашей последней декларации 3-НДФЛ. Для этого в верхнем меню ЛК ФЛ выберите «Вычеты» — «Декларации». Скорее всего, проверка еще в процессе.

18 апреля 2024

Что делать, если неправильно подал налог за учебу? При подаче налогового вычета за учебу неправильно выбрал и поставил поставил цифру 2, что не являюсь налоговым резидентом РФ и получил в итоге долг в размере уплаченных мною за год 13% годовых (310 000). Что делать?

Здравствуйте! При подаче налогового вычета за учебу неправильно выбрал и поставил поставил цифру 2, что не являюсь налоговым резидентом РФ и получил в итоге долг в размере уплаченных мною за год 13% годовых (310 000). Что делать?

20 июня 2023

Что делать, если неправильно подала первичную декларацию 3-НДФЛ? Хотела получить вычет за лечение, подавала декларацию в первый раз, в итоге пришел налог на оплату. Как теперь поступить?

Здравствуйте! Вам нужно подать корректирующую декларацию 3-НДФЛ. После подачи правильной корректировки налог будет пересчитан, долг уйдет, и будет произведен возврат НДФЛ. Если при самостоятельном заполнении отчета возникают сложности, рекомендуем обратиться со всеми документами к специалистам по налогам физических лиц.

2 марта 2022