Содержание

Для заполнения уведомления о налогах и взносах в 2024 году по-прежнему нужно применять бланк из приказа ФНС № ЕД-7-8/1047@. В этой статье вы найдете его форму и пример заполнения.

Бланк и порядок заполнения уведомления в 2024 году

Упомянутым выше приказом утверждены:

- форма уведомления;

- порядок заполнения уведомления об исчисленных суммах;

- формат представления.

Сейчас готовится к выходу новая редакция порядка заполнения уведомления, а также новый формат его передачи в электронном виде. Однако новшества будут незначительными и коснутся преимущественно кодов периодов по НДФЛ. Сама форма уведомления не меняется.

Бланк уведомления об исчисленных суммах налогов, сборов, взносов

Когда надо подавать уведомление

Единый налоговый платеж с 2023 года обязаны перечислять коммерческие организации и ИП. К сожалению, практика показывает, что новый порядок расчетов бизнеса с бюджетом оказался не таким простым и удобным, как задумывался.

В течение 2023 года действовал переходный период, когда вместо уведомления можно было подавать платежные поручения. Но с 2024 года эта преференция отменена.

Вернемся к ЕНП. Суть нового порядка, на первый взгляд, понятна. Налогоплательщик перечисляет деньги на разные обязательства перед бюджетом (налоги, сборы, взносы) в виде единого налогового платежа. Все средства поступают на единый налоговый счет организации или ИП, а затем их распределяет ФНС по разным платежам.

Узнать, в счет какого обязательства перечислены деньги, налоговая инспекция может из отчетов, расчетов, деклараций. Проблема в том, что не всегда периоды уплаты и отчетности совпадают.

Например, на УСН есть три отчетных периода (1 квартал, полугодие, девять месяцев), но декларации за эти периоды не сдаются. А значит, ИФНС не будет знать, что налогоплательщик перечислил на ЕНС именно аванс по УСН, а не какой-то другой платеж. В этом случае и применяется уведомление, в котором указывается, какой налог, сбор, взнос исчислен и должен быть оплачен в ближайшее время.

Если же к дате платежа установлена отчетность, то уведомление не подается. Так, по итогам года на УСН сдается только декларация, без уведомления. А по таким налогам, как НДС и на прибыль, уведомления вообще не подают, потому что здесь совпадают периоды отчетов и перечислений платежей.

Сроки подачи уведомлений об исчисленных суммах в 2024 году

Уведомления по всем платежам подают в единый срок – 25-ое число месяца, в котором должна быть проведена оплата. Сама сумма налога, взноса или сбора списывается с ЕНС 28-го числа.

По НДФЛ с 2024 года действуют особые правила — подаются два уведомления в месяц:

- уведомление за период с 1 по 22 число подают до 25 числа, налог платят до 28 числа;

- уведомление за период с 23 по последний день месяца подают до 3 числа следующего месяца, налог платят до 5 числа;

- уведомление за 23-31 декабря подают не позднее последнего рабочего дня года, налог платят также не позднее этого дня.

Обратите внимание! Если за период нет налогов к уплате, уведомление не представляется. Например, в компании выплачивается зарплата 5 и 20 числа. Оба дня войдут в период с 1 по 22. НДФЛ с зарплаты нужно перечислить до 28 числа, а представить уведомление — до 25 числа. Если в период с 23 по 30 (31) выплат не было, то подавать уведомление на этот период не нужно.

ФНС разработала таблицу со сроками подачи уведомлений в 2024 году. Скачать ее можно здесь. Однако в ней указаны общие сроки, без переносов из-за выходных. Поэтому мы подготовили и свою таблицу.

| Вид платежа | Отчетный период | Крайний срок |

|---|---|---|

| НДФЛ с выплат работникам | 01.01.-22.01. | 25.янв |

| 23.01.-31.01. | 5.фев | |

| 01.02.-22.02. | 26.фев | |

| 23.02.-29.02. | 4.мар | |

| 01.03.-22.03. | 25.мар | |

| 23.03.-31.03. | 3.апр | |

| 01.04.-22.04. | 25.апр | |

| 23.04.-30.04. | 3.май | |

| 01.05.-22.05. | 27.май | |

| 23.05.-31.05. | 3.июн | |

| 01.06.-22.06. | 25.июн | |

| 23.06.-30.06. | 3.июл | |

| 01.07.-22.07. | 25.июл | |

| 23.07.-31.07. | 5.авг | |

| 01.08.-22.08. | 26.авг | |

| 23.08.-31.08. | 3.сен | |

| 01.09.-22.09. | 25.сен | |

| 23.09.-30.09. | 3.окт | |

| 01.10.-22.10. | 25.окт | |

| 23.10.-31.10. | 4.ноябр | |

| 01.11.-22.11. | 25.ноябр | |

| 23.11.-30.11. | 3.дек | |

| 01.12.-22.12. | 25.дек | |

| 23.12.-31.12. | 28.дек | |

| Страховые взносы за работников | январь | 26.фев |

| февраль | 25.мар | |

| март | не подается | |

| апрель | 27.май | |

| май | 25.июн | |

| июнь | не подается | |

| июль | 26.авг | |

| август | 25.сен | |

| сентябрь | не подается | |

| октябрь | 25.ноябр | |

| ноябрь | 25.дек | |

| декабрь | не подается | |

| Налог на имущество организаций (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| полугодие | 25.июл | |

| 9 месяцев | 25.окт | |

| Транспортный налог (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт | |

| Земельный налог (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт | |

| Налог на УСН (аванс по налогу) | 2023 год | не подается |

| 1 квартал | 25.апр | |

| полугодие | 25.июл | |

| 9 месяцев | 25.окт | |

| ЕСХН (аванс по налогу) | 2022 год | не подается |

| полугодие | 25.июл | |

| НДФЛ для ИП | 2023 год | не подается |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт |

В результате по многим платежам, которые до 2023 года сразу перечислялись в бюджет по платежному поручению, сейчас нужно подавать предварительные уведомления с исчисленной суммой. Вряд ли можно признать такой порядок удобным для налогоплательщика.

Что случится, если уведомление не будет направлено в указанные выше сроки? В данный момент закон не предусматривает специального штрафа, но здесь может применяться статья 126 НК РФ: 200 рублей за непредставленный документ. Сейчас, в начале 2024 года, за неподачу уведомлений ФНС штрафы пока не взимает.

Но есть еще одна проблема. Если организация или ИП зачислит средства на свой единый налоговый счет, не подав уведомление, ИФНС не сможет распределить эти деньги. В результате налог или взнос будут считаться неоплаченными. А значит, возникнет недоимка. Обычно на нее ФНС начисляет пени. Правда, если недоимка возникла лишь из-за непредставления уведомления, в 2024 году пени начисляться не будут. Но при условии, что на ЕНС достаточно денег для уплаты налога.

Но дело не только в штрафе и пенях. Подавать уведомления своевременно необходимо, чтобы деньги уходили с ЕНС на нужные платежи. Иначе они так и будут копиться на сальдо, а обязанности компании по уплате налогов. сборов, взносов исполнены не будут.

Образец заполнения уведомления об исчисленных суммах налогов, сборов, взносов

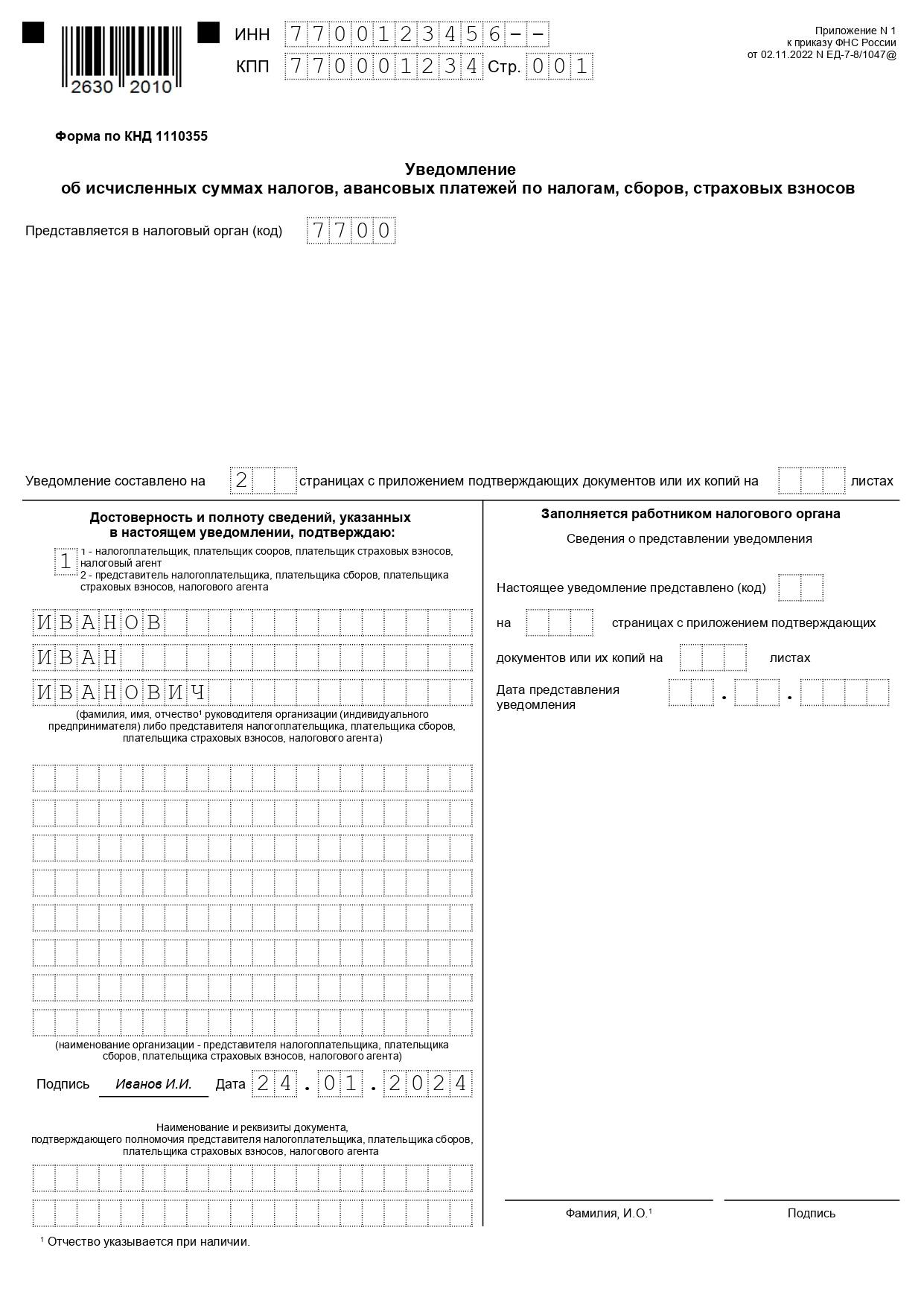

Уведомление имеет простую форму, разберемся, как его заполнить. На титульном листе минимум сведений: ИНН/КПП, код налоговой инспекции по месту учета, имя налогоплательщика или его представителя.

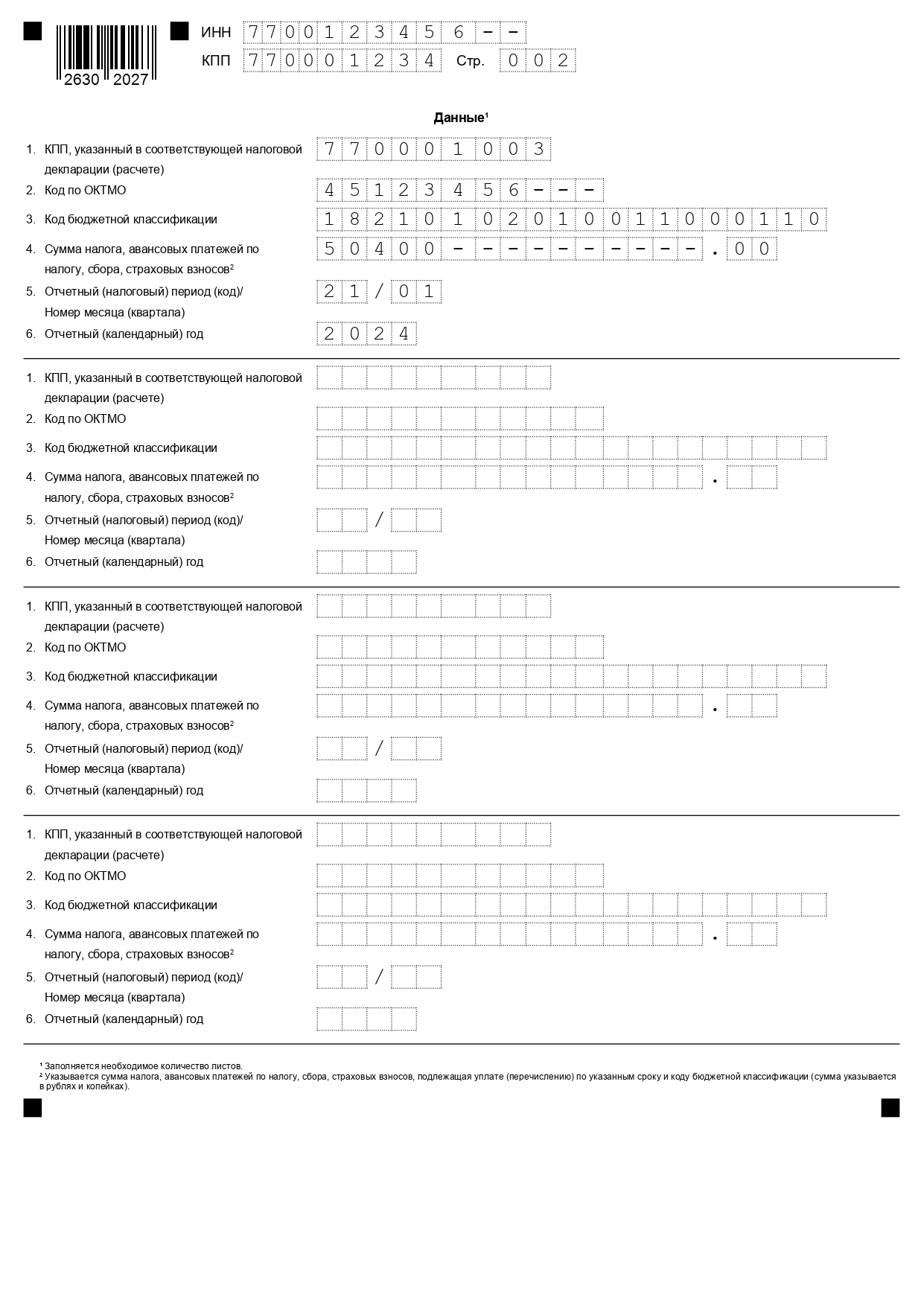

На втором листе указывают данные по каждому исчисленному платежу: КПП декларации или расчета, код ОКТМО, КБК, сумма к уплате, отчетный или налоговый период (формируется в соответствии с порядком заполнения уведомления).

На одной странице предусмотрены блоки для 4 разных платежей, если этого недостаточно (например, у организации есть обособленные подразделения), то заполняются дополнительные.

Уведомление об исчисленных суммах: образец заполнения в 2024 году

Как подать уведомление

Отправить уведомление об исчисленных суммах налогов, сборов, взносов можно:

- в бумажном виде;

- через ТКС с применением квалифицированной электронной подписи — КЭП;

- через личный кабинет налогоплательщика на сайте ФНС. Организациям для этого понадобится КЭП. ИП, у которых нет КЭП, могут подписать уведомление в ЛК ИП при помощи неквалифицированной электронной подписи (НЭП). Сформировать НЭП нужно в ЛК физического лица.

Советуем также скачать Памятку, в которой налоговая служба подробно рассмотрела порядок заполнения и подачи уведомления.